DEU 2021

-

MESSAGE DU PRÉSIDENT ET DU DIRECTEUR GÉNÉRAL

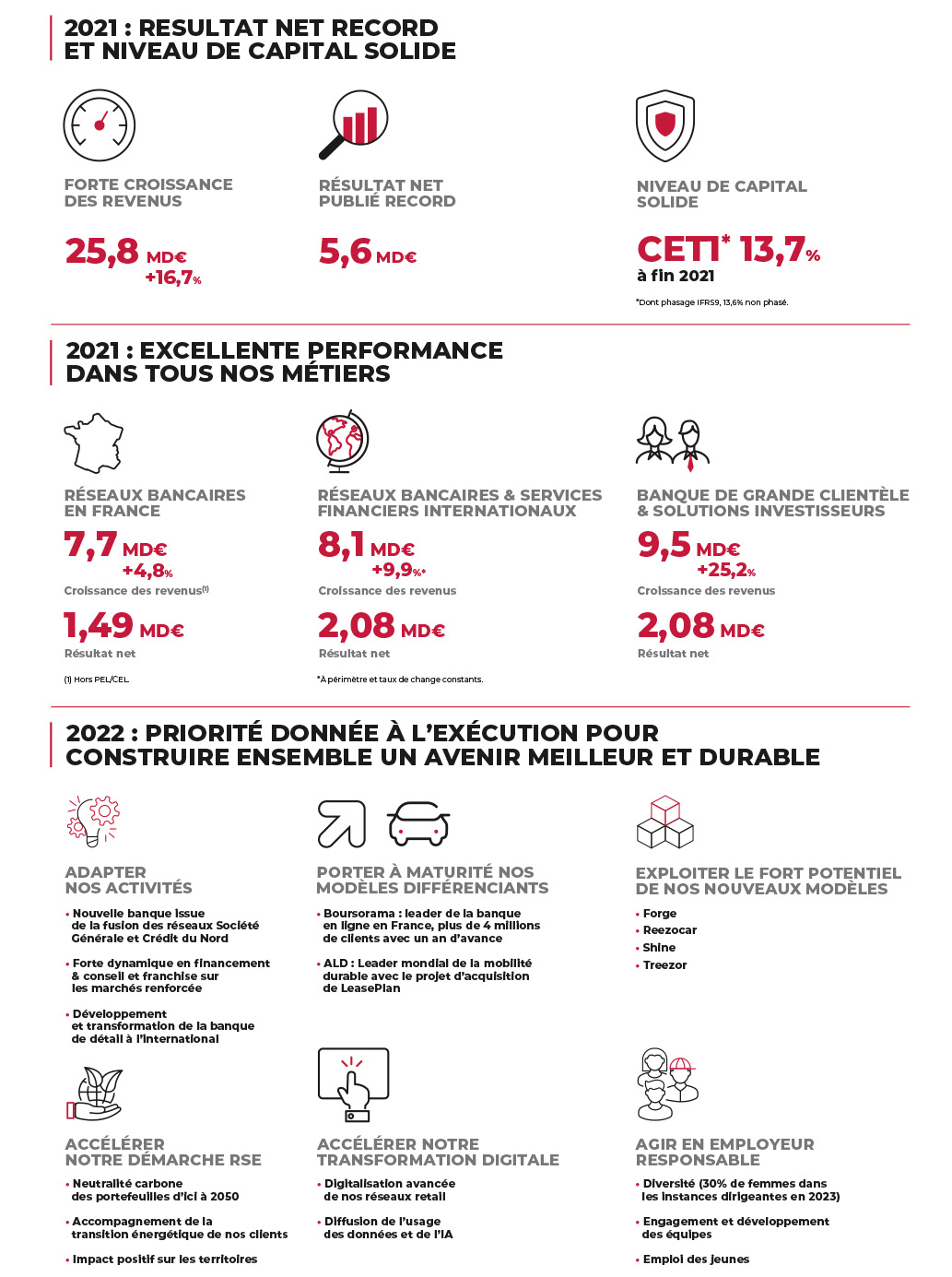

2021 est une année qui marquera l’histoire de notre Groupe avec des performances record.

En 2021, au-delà de notre capacité à tirer parti d’un contexte favorable à la reprise de l’activité économique malgré une situation sanitaire toujours tendue, nos performances financières et extra-financières confirment la cohérence de notre modèle, la solidité de notre profil de risque et la pertinence de la stratégie que nous poursuivons dans chacun de nos métiers. Société Générale est ainsi un groupe qui crée de la valeur pour ses clients, ses actionnaires, ses collaborateurs et l’ensemble de ses parties prenantes.

Résultats record

2021 a été tout d’abord une année record en termes de performance commerciale et financière. Dans tous nos métiers, nous avons fait croître nos revenus et bien maîtrisé nos coûts et nos risques, ce qui s’est traduit par un résultat net historiquement élevé. La dynamique de nos métiers se reflète également dans les nombreuses opérations significatives remportées auprès de nos grands clients, dans la progression de la satisfaction de nos clients ainsi que dans l’optimisation de l’expérience et des services que nous leur proposons grâce notamment à notre démarche d’innovation digitale. Notre Groupe affiche un bilan très solide, avec un portefeuille de crédits de très bonne qualité et des ratios de capital élevés.

Jalons stratégiques

Nous avons progressé également en 2021 dans le déploiement de nos grands projets stratégiques, avec des ambitions fortes dans tous nos métiers et le souci constant de la rigueur dans l’exécution.

Dans la Banque de détail en France, Vision 2025, le projet de fusion des réseaux Société Générale et Crédit du Nord est désormais largement avancé et donnera naissance, dès 2023, à une nouvelle banque dotée d’un modèle commercialement offensif et plus efficace au service de 10 millions de clients. Simultanément, nous accélérons le développement de Boursorama, leader incontesté de la banque en ligne en France, porté par sa formidable dynamique de conquête avec plus 800 000 nouveaux clients en 2021 et par le bénéfice additionnel de l’accord signé début 2022 afin de proposer une offre alternative aux clients d’ING France. Boursorama devrait atteindre son objectif de plus de 4 millions de clients avec un an d’avance.

Dans la Banque de détail à l’international, nous avons finalisé ou poursuivi les plans de développement de nos filiales de banques de détail à l’international, ainsi que dans les activités de crédit à la consommation. Dans les métiers de Banque de grande clientèle et solutions investisseurs, nous avons présenté notre nouvelle feuille de route stratégique axée sur une croissance durable et rentable, avec l’ambition de tirer parti des besoins croissants de financement et de conseil de nos clients, et de consolider nos activités de marché en maintenant sous contrôle notre profil de risque. Enfin, dans nos métiers financiers spécialisés, nous renforçons notre modèle de bancassurance dans toutes les régions et mettons en place notre projet d’acquisition de LeasePlan par ALD, en vue de créer un leader mondial de la mobilité durable avec la fin de l’année 2022 comme date cible pour le closing de cette opération transformante.

Engagements de banque responsable

En matière d’engagements et de réalisations ESG (Environnement, Social, Gouvernance), 2021 a été marquée également par une performance extra-financière reconnue et saluée par nos parties prenantes. Dotés désormais d’une nouvelle gouvernance ESG à l’échelle du Groupe, nous avons renforcé nos engagements environnementaux afin d’atteindre la neutralité carbone d’ici 2050 dans nos portefeuilles d’activité, et développé nos offres et solutions à impact positif pour accompagner la transition énergétique de nos clients que nous soutenons activement. Employeur responsable, nous avons progressé dans l’atteinte de nos objectifs en matière de diversité et de mixité, comme l’ont montré les récentes nominations au sein des instances dirigeantes du Groupe, et nous continuons d’investir dans la formation et l’engagement des équipes. Par ailleurs, la fin de l’année a vu l’abandon définitif des poursuites concernant les deux procédures judiciaires engagées par les autorités américaines. Nous avons achevé les programmes de remédiation et allons intégrer le renforcement de nos dispositifs de conformité dans la durée.

Poursuivre la dynamique en 2022

Dans un environnement qui s’annonce plus volatil et incertain en particulier du fait des tensions géopolitiques, nous sommes déterminés à poursuivre cette dynamique positive et à maintenir de façon récurrente un haut niveau de résultat, en conjuguant performance commerciale et discipline sur les coûts et les risques. Nous poursuivrons avec détermination l’exécution des grands projets stratégiques dans chacun de nos métiers, et finaliserons à l’échelle du Groupe notre feuille de route à moyen terme. Nous allons passer à l’échelle supérieure dans les deux grandes transformations communes à tous nos métiers : d’une part, l’intégration des enjeux RSE au cœur de nos activités et de notre culture de responsabilité ; d’autre part, l’innovation digitale, afin d’accélérer l’utilisation des nouvelles technologies au service de nos clients et de l’amélioration de notre efficacité opérationnelle.

Pour concrétiser cette dynamique, nous pouvons compter sur l’énergie d’entreprendre et la capacité de mobilisation collective de notre Groupe, que nos équipes illustrent au quotidien. Déterminés, engagés et responsables, nous mettons en action notre raison d’être : construire ensemble, avec nos clients, un avenir meilleur et durable.

Nous allons passer à l’échelle supérieure dans les deux grandes transformations communes à tous nos métiers : d’une part, l’intégration des enjeux RSE au cœur de nos activités et de notre culture de responsabilité ; d’autre part, l’innovation digitale, afin d’accélérer l’utilisation des nouvelles technologies au service de nos clients et de l’amélioration de notre efficacité opérationnelle.

-

1.1 HISTORIQUE

Le 4 mai 1864, Napoléon III signe le décret donnant naissance à Société Générale. Fondée par un groupe d’industriels et de financiers portés par des idéaux de progrès, la Banque nourrit l’ambition de « favoriser le développement du commerce et de l’industrie en France ».

Dès ses premières années d’existence, Société Générale se place au service de la modernisation de l’économie et prend les contours d’une banque diversifiée, à la pointe de l’innovation en matière de financement. Son réseau d’agences connaît un développement rapide sur l’ensemble du territoire national, passant de 46 à 1 500 guichets entre 1870 et 1940. Pendant l’Entre-deux-guerres, la Banque devient le premier établissement de crédit français en termes de dépôts.

Dans le même temps, Société Générale acquiert une dimension internationale en contribuant au financement d’infrastructures indispensables au développement économique de plusieurs pays d’Amérique latine, d’Europe et d’Afrique du Nord. Cette expansion s’accompagne de l’implantation d’un Réseau de Détail à l’étranger. Dès 1871, la Banque ouvre une succursale à Londres. À la veille de la Première Guerre mondiale, elle est déjà présente dans 14 pays, soit directement, soit par le biais de ses filiales. Ce dispositif est ensuite complété par l’ouverture de guichets à New York, Buenos Aires, Abidjan, Dakar ou par la prise de participations dans le capital d’établissements financiers en Europe centrale.

Nationalisée par la loi du 2 décembre 1945, la Banque joue un rôle actif dans le financement de la reconstruction du territoire français. Durant la période des Trente Glorieuses, Société Générale connaît une forte croissance et contribue à la diffusion des techniques bancaires en lançant des produits innovants qu’elle met au service des entreprises, comme les crédits à moyen terme mobilisables ou le crédit-bail où elle occupe une position de premier plan.

À la faveur des réformes bancaires consécutives aux lois Debré de 1966-67, Société Générale démontre sa capacité à s’adapter à son nouvel environnement. Tout en continuant à soutenir ses entreprises partenaires, le Groupe n’hésite pas à orienter son activité vers une clientèle de particuliers. Il accompagne ainsi l’essor de la société de consommation en diversifiant ses offres de crédit et d’épargne auprès des ménages.

En juin 1987, le Groupe est privatisé. Son capital est introduit en Bourse avec succès et s’ouvre aux salariés. Le Groupe développe une stratégie de banque universelle notamment au travers de sa banque de financement et d’investissement pour accompagner le développement à l’international de ses clients. En France, il étoffe ses réseaux en créant Fimatex (1995), devenu Boursorama, aujourd’hui leader de la banque en ligne, et en acquérant le Crédit du Nord (1997). À l’étranger, il s’implante notamment en Europe centrale et orientale (Komerčni Banka en République tchèque, BRD en Roumanie), en Russie (Rosbank), et consolide son axe de développement en Afrique (Maroc, Côte d’Ivoire, Cameroun, etc). Le Groupe compte plus de 131 000 collaborateurs actifs(1) dans 66 pays. Il poursuit une dynamique de transformation en adoptant une stratégie de croissance durable, portée par ses valeurs d’esprit d’équipe et d’innovation, de responsabilité et d’engagement. Résolument tourné vers l’avenir en aidant nos clients à concrétiser leurs projets, il s’est lancé avec conviction dans l’ère digitale pour anticiper les besoins de ses clients et de ses collaborateurs afin d’incarner au mieux la banque du 21e siècle. Fort de plus de 150 ans d’expertise au service de ses clients et du développement de l’économie réelle, en janvier 2020 le groupe Société Générale a défini sa raison d’être : « Construire ensemble, avec nos clients, un avenir meilleur et durable en apportant des solutions financières responsables et innovantes ».

-

1.2 PRÉSENTATION DE SOCIÉTÉ GÉNÉRALE

Société Générale est l’un des tout premiers groupes européens de services financiers. S’appuyant sur un modèle diversifié et intégré, le Groupe allie solidité financière, dynamique d’innovation et stratégie de croissance durable afin d’être le partenaire de confiance de ses clients, engagé dans les transformations positives du monde. Acteur de l'économie réelle depuis plus de 150 ans avec un ancrage solide en Europe et connecté au reste du monde, Société Générale emploie plus de 131 000 collaborateurs(1) dans 66 pays et accompagne au quotidien 26 millions de clients particuliers, entreprises et investisseurs institutionnels(2) à travers le monde, en offrant une large palette de conseils et de solutions financières sur mesure afin de sécuriser leurs échanges, protéger et gérer leur épargne, les aider à financer leurs projets, les protéger dans leur vie et leurs activités, leur offrir des solutions et des services innovants. La mission du Groupe est de donner à tous les moyens d'avoir un impact positif sur l'avenir et a défini sa raison d'être : « Construire ensemble, avec nos clients, un avenir meilleur et durable en apportant des solutions financières responsables et innovantes ». (3)

(2)Hors clients des compagnies d’assurance du Groupe. Changement de méthodologie de comptage des clients dans la Banque de détail à l'international qui est sans impact sur la variation du nombre de clients à iso-méthode par rapport à 2020.

Société Générale déploie une stratégie de croissance responsable, intégrant pleinement les enjeux RSE, et engagée vis-à-vis de l’ensemble de ses parties prenantes : clients, collaborateurs, investisseurs, fournisseurs, régulateurs, superviseurs et société civile dans le respect des cultures et de l’environnement dans tous ses pays d’implantation.

■la Banque de détail en France avec les enseignes Société Générale, Crédit du Nord et Boursorama qui offrent des gammes complètes de services financiers avec un dispositif omnicanal à la pointe de l’innovation digitale ;

■la Banque de détail à l’international, l’assurance, et les services financiers avec des réseaux présents en Afrique, Russie, Europe centrale et de l’Est, et des métiers spécialisés leaders dans leurs marchés ;

■la Banque de grande clientèle et solutions investisseurs, avec ses expertises reconnues, positions internationales clés et solutions intégrées.

Des précisions sur l’organisation et les chiffres clés du Groupe et des métiers sont apportées en p.10 et suivantes.

Le Groupe est organisé de façon agile autour de 16 Business Units (métiers, régions) et 9 Service Units (fonctions support et de contrôle), qui favorisent l’innovation et les synergies afin de mieux répondre aux besoins et comportements évoluant des clients. Dans un monde bancaire européen en pleine mutation industrielle, le Groupe aborde une nouvelle étape de son développement et de sa transformation.

Société Générale figure dans les principaux indices de développement durable : DJSI Europe, FTSE4Good (Global et Europe), Bloomberg Gender Equality Index, Refinitiv Diversity and Inclusion Index, Euronext Vigeo (Europe et Eurozone), STOXX Global ESG Leaders index et MSCI Low Carbon Leaders Index (World et Europe).

Résultats (En M EUR)

2021

2020

2019

2018

2017

Produit net bancaire

25 798

22 113

24 671

25 205

23 954

dont Banque de détail en France

7 777

7 315

7 746

7 860

8 131

dont Banque de détail et Services Financiers Internationaux

8 117

7 524

8 373

8 317

8 070

dont Banque de Grande Clientèle et Solutions Investisseurs

9 530

7 613

8 704

8 846

8 887

dont Hors Pôles

374

(339)

(152)

182

(1 134)

Résultat brut d'exploitation

8 208

5 399

6 944

7 274

6 116

Coefficient d’exploitation(1)

68,2%

75,6%

71,9%

71,1%

74,3%

Résultat d’exploitation

7 508

2 093

5 666

6 269

4 767

Résultat net part du Groupe

5 641

(258)

3 248

3 864

2 806

Fonds Propres (en Md EUR)

Capitaux propres part du Groupe

65,1

61,7

63,5

61,0

59,4

Capitaux propres de l’ensemble consolidé

70,9

67,0

68,6

65,8

64,0

ROE après impôt

9,6%

-1,7%

5,0%

7,1%

4,9%

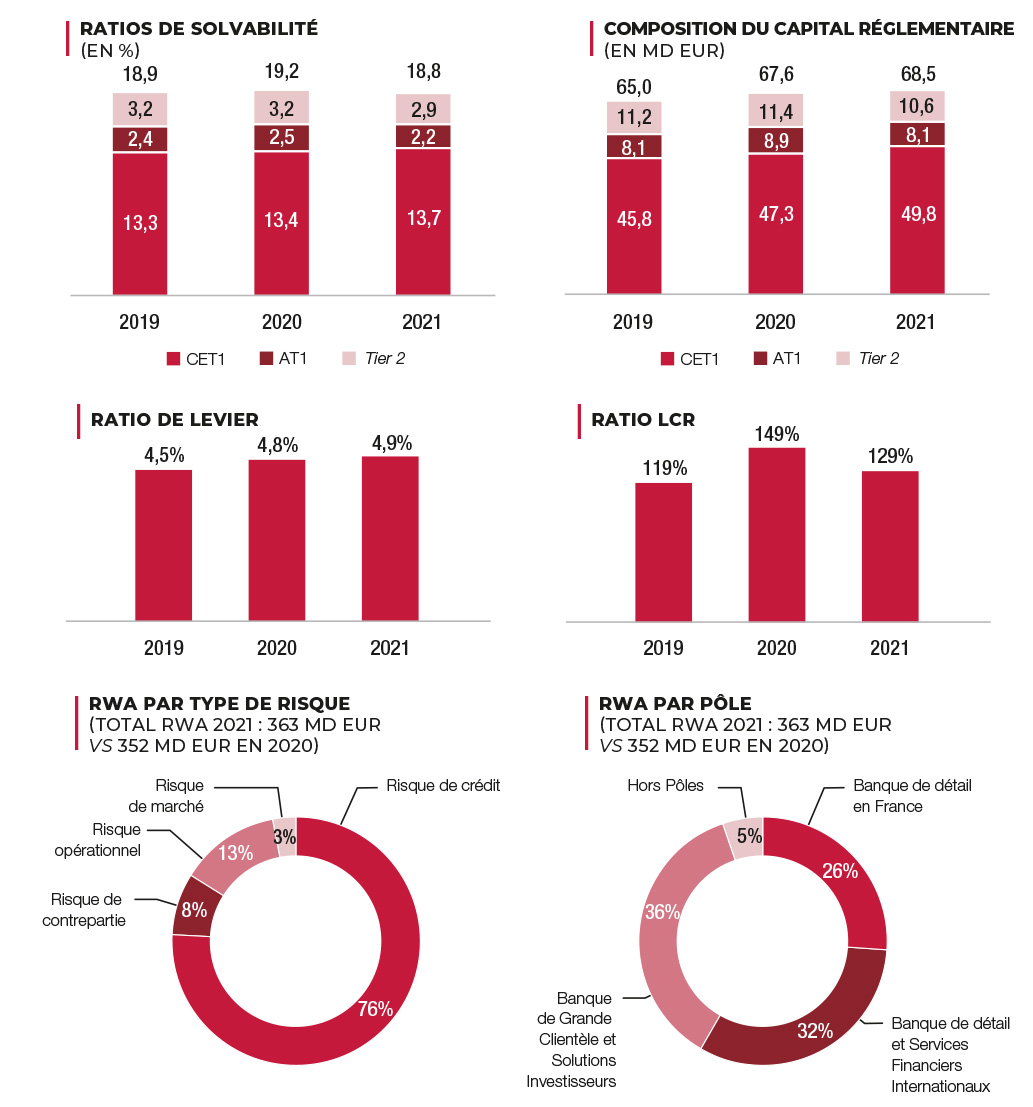

Ratio global de solvabilité(2)

18,7%

18,9%

18,3%

16,5%

17,0%

Crédits et dépôts (en Md EUR)

Crédits clientèle

458

410

400

389

374

Dépôts clientèle

502

451

410

399

394

(1)Hors réévaluation de la dette liée au risque de crédit propre pour l'exercice 2017, antérieur à l'application d'IFRS 9.

(2)Chiffres déterminés selon les règles CRR2/CRD5, hors phasage IFRS9 pour 2021 et 2020.

Note : données publiées au titre des exercices respectifs. Définitions et ajustements éventuels présentés en notes méthodologiques en pages 41 à 46.

-

1.3 UNE STRATÉGIE DE DÉVELOPPEMENT RENTABLE ET RESPONSABLE, FONDÉE SUR UN MODÈLE DIVERSIFIÉ ET INTÉGRÉ

Le groupe Société Générale a bâti un modèle solide de banque diversifiée adapté aux besoins de ses 26 millions(1) de clients (entreprises, institutionnels et particuliers) et centré autour de trois métiers complémentaires, permettant de diversifier les risques et bénéficiant de positions de marché robustes :

Dans les activités de Banque de détail, le Groupe concentre son développement en Europe, sur des marchés sélectionnés offrant un potentiel de croissance (France, République tchèque, Roumanie), en Afrique, des géographies dans lesquelles il bénéficie d’une présence historique, d’une connaissance approfondie des marchés et de positions de premier plan. Dans les Services Financiers Internationaux, Société Générale peut s’appuyer sur des franchises ayant des positions de leadership au plan mondial, en particulier dans les activités de location longue durée et de gestion de flottes automobiles ou de financement de biens d’équipement. Dans les activités de Grande Clientèle et Solutions Investisseurs, le Groupe offre des solutions à forte valeur ajoutée à ses clients dans la zone EMEA, aux États-Unis et en Asie. Centré sur l’Europe et connecté au reste du monde, le groupe Société Générale capitalise sur des positions de leadership portées par une dynamique de synergies entre les métiers pour créer de la valeur au service des parties prenantes. Le modèle diversifié du Groupe lui permet de répondre aussi bien aux besoins de sa clientèle entreprises et professionnels que de sa clientèle de particuliers.

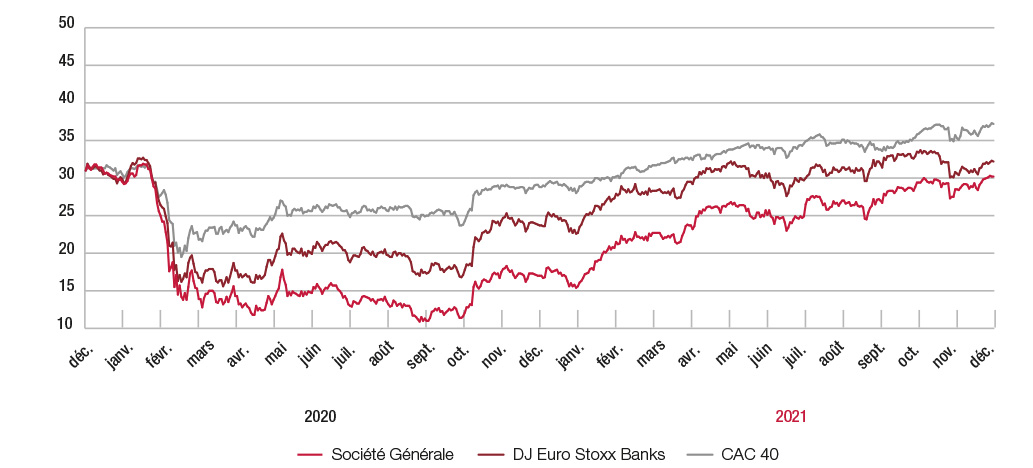

Le rebond des activités observé à partir du second semestre 2020 s’est poursuivi en 2021 avec des performances commerciales et financières élevées dans tous les métiers du Groupe. Le Groupe a ainsi réalisé en 2021 les meilleurs résultats financiers de son histoire, lui permettant de dégager une bonne rentabilité et d’offrir à ses actionnaires un rendement attractif.

Ces performances financières sont le fruit du travail de fond engagé depuis plusieurs années pour renforcer la qualité intrinsèque des fonds de commerce, améliorer l’efficacité opérationnelle du Groupe et préserver une excellente robustesse du portefeuille de crédit et de la gestion des risques.

En 2021, le Groupe a continué l’implémentation de ses grands chantiers stratégiques avec notamment :

■le rapprochement de ses deux réseaux bancaires en France (Vision 2025) afin de créer une nouvelle banque au service de près de 10 millions de clients et en parallèle, l’accélération du développement de sa banque digitale Boursorama avec l’annonce début 2022 de la signature d’un protocole d’accord (Memorandum of Understanding) avec ING en vue de proposer aux clients de sa banque en ligne en France la meilleure solution bancaire alternative ;

■l’accélération du développement du métier location longue durée (ALD) avec l’annonce début 2022 du projet d’acquisition de LeasePlan par ALD, les activités de l’entité combinée ayant vocation à devenir à moyen terme un troisième pilier au côté des métiers d’une part de la banque de détail et d’assurance, et d’autre part de banque de financement et d’investissement.

Le Groupe a poursuivi ses efforts d’allocation sélective de ses ressources et de recentrage vers le mix clients-offres-géographies le plus pertinent pour les clients et pour la Banque et a confirmé son ambition forte de réduction des coûts. Les adaptations réalisées visent à privilégier les métiers en croissance, à forte rentabilité et bénéficiant de solides franchises commerciales.

Au-delà, le Groupe est pleinement engagé dans la préparation de sa trajectoire 2025 qui s’appuiera notamment sur trois volets :

■la poursuite d’une gestion disciplinée des coûts et des ressources rares, combinée à une maîtrise des risques, contribuant ainsi à la qualité du bilan de la Banque ;

L’une des priorités du Groupe est de poursuivre son développement commercial en s’appuyant sur la qualité des services, la valeur ajoutée et l’innovation au bénéfice de la satisfaction de ses clients. Son objectif est d’être le partenaire de confiance de ses clients en leur apportant des solutions financières responsables et innovantes, en s’appuyant en particulier sur ses capacités digitales.

Le développement organique sera stimulé par la poursuite des synergies internes au sein de chaque métier, mais également entre les métiers (coopération accrue entre la Banque Privée et les réseaux de Banque de détail, coopération sur toute la chaîne de Services aux Investisseurs, coopération entre les activités d’Assurance et les réseaux de Banque de détail en France et à l’étranger, coopération entre géographies et les activités de Global Transaction Banking, etc.).

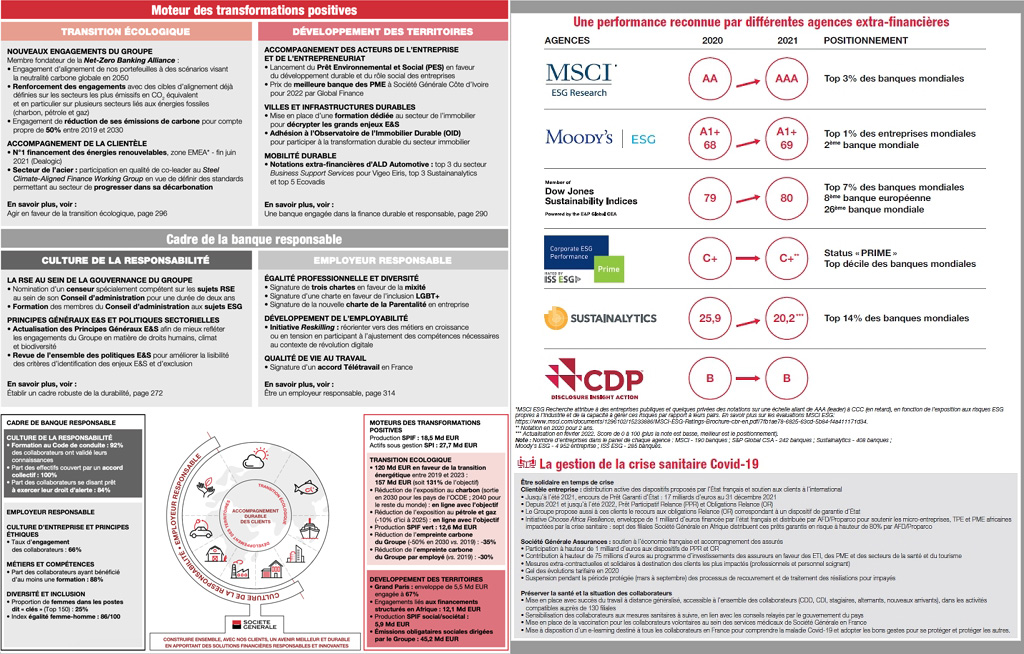

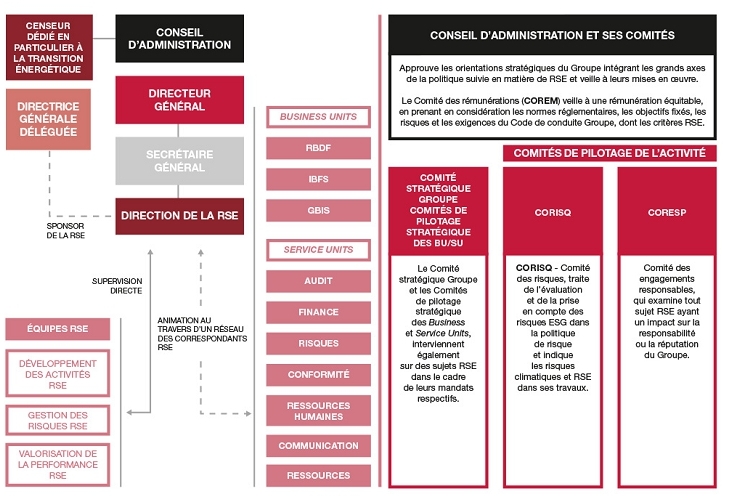

En matière de Responsabilité Sociale et Environnementale (RSE), le Groupe a adapté sa gouvernance en rattachant la Direction du Développement Durable directement à la Direction Générale depuis le 1er janvier 2022 et affirme ainsi son ambition de positionner la RSE au cœur de sa stratégie. Dans la continuité de son ambition précédente, Société Générale a structuré ses objectifs RSE 2021 autour de 4 axes prioritaires de développement en lien avec les résultats de l’enquête de matérialité conduite à la fin de l’année 2020.

Deux d'entre eux forment le cadre de la banque responsable : développer une culture de la responsabilité et être un employeur responsable Les deux autres axes constituent les moteurs des transformations positives de l’action du Groupe dans ce domaine : accompagner la transition écologique et soutenir le développement des territoires.

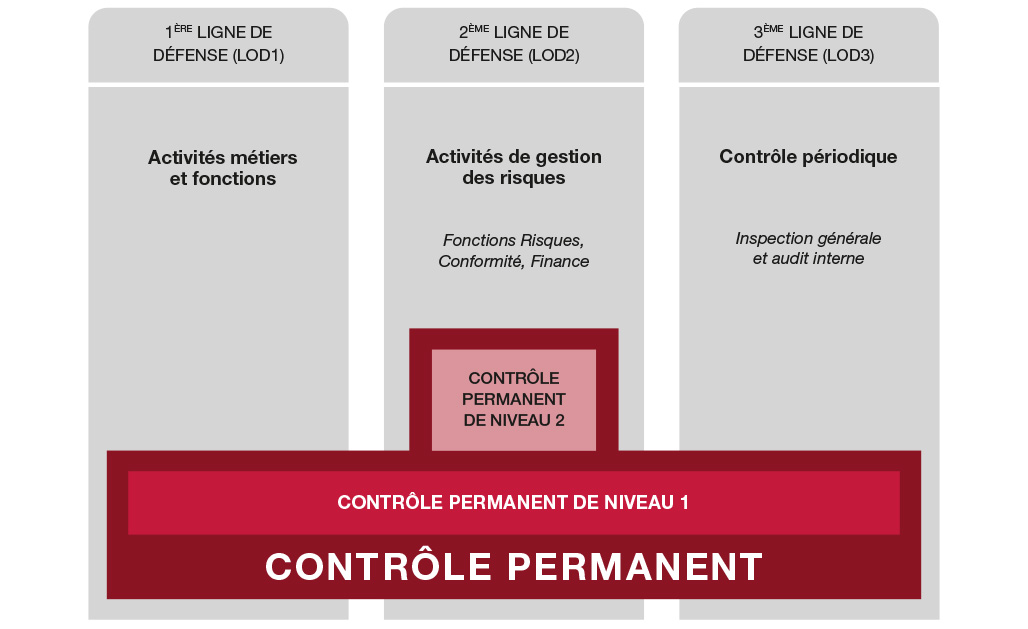

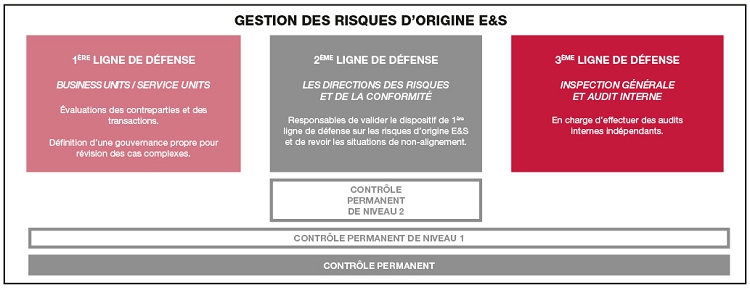

Le Groupe continue à appliquer les normes les plus exigeantes du secteur bancaire en matière de contrôle et de conformité. Par le respect des réglementations et des obligations déontologiques en vigueur et par la mise en œuvre de ses propres engagements, ainsi que par la mise en place d’un cadre robuste de pilotage des risques d’origine environnementaux et sociaux, Société Générale entend œuvrer concrètement afin d’avoir un impact positif sur l’environnement en étant solidaire et attentif aux différentes parties prenantes de son écosystème global.

Pour Société Générale, être un employeur responsable signifie veiller à la qualité de la vie au travail, à la diversité et au développement professionnel des équipes. Cette politique est un facteur essentiel pour encourager l’engagement des collaborateurs et gagner en performance. Ainsi, le Groupe s’engage autour de cinq axes Ressources Humaines prioritaires : Culture d'entreprise et Principes éthiques, Métiers et Compétences, Diversité et Inclusion, Performance et rémunération, Santé et sécurité au travail.

(1)Hors clients des compagnies d'assurance du Groupe. Changement de méthodologie de comptage des clients dans le réseau de banque de détail à l'international qui est sans impact sur la variation du nombre de clients à iso-méthode par rapport à 2020.

En s’appuyant sur l’excellence de ses ressources et l’exemplarité de sa conduite, le Groupe a choisi d’accompagner ses clients dans leur transition et de soutenir un développement durable des territoires.

Conscient des défis que ses clients doivent relever afin de lutter contre le réchauffement climatique, Société Générale a fait de la transition écologique un enjeu prioritaire de développement et ambitionne d’être un acteur clé de la transition énergétique. La stratégie concernant le changement climatique, approuvée par le Conseil d’administration, s’articule autour des axes suivants :

■développer la culture commune RSE (sur la gestion des risques et sur les opportunités commerciales de la transition énergétique) ;

■piloter les impacts des activités du Groupe sur le réchauffement climatique (via ses activités propres ou via son portefeuille d’activités) ;

■accompagner les clients du Groupe dans leur transition énergétique via des offres de produits et services adaptés.

Ainsi, par exemple, le savoir-faire du Groupe en termes de financement des énergies renouvelables s’est vu récompensé en étant classé « N°1 en financement des énergies renouvelables » au sein de la zone EMEA par Dealogic, à fin juin 2021. Société Générale a également été désignée « Banque de l’année pour 2021 en matière de développement durable» par l’International Financing Review (IFR), l’une des distinctions les plus prestigieuses du secteur.

Enfin, en complément de ses actions en faveur du climat et de l’environnement, Société Générale soutient le développement durable des territoires et la résilience des économies locales. Le Groupe accompagne les transformations positives en soutenant les entrepreneurs, en participant au développement des villes et infrastructures durables et en favorisant la mobilité décarbonée, partout où il opère et notamment en France où cet accompagnement est l’un des objectifs stratégiques de la future banque de détail et en Afrique, au travers du programme Grow with Africa.

L’engagement de Société Générale en matière de développement durable est formellement reconnu par les agences de notation. Après une année 2020 marquée par des notations ESG remarquables, Société Générale s’est de nouveau distingué en 2021 dans les trois dimensions de l'Environnement, du Social et de la Gouvernance auprès de l’ensemble des agences de notations, démontrant ainsi la qualité de son engagement et de son action sur les enjeux de durabilité.

Ainsi les notations extra-financières du Groupe figuraient parmi les meilleures du secteur bancaire : top 1% mondial dans le classement Moody’s ESG (sur 4881 entreprises), top 3% dans le classement MSCI (sur un panel de 190 banques), top 14% dans le classement Sustainalytics (sur un panel de 408 banques dans le monde) et enfin position parmi les 10% les plus performants au niveau mondial selon le S&P Global Corporate Sustainability Assessment plaçant ainsi le Groupe au 8e rang en Europe et au 26e rang mondial sur 242 banques.

Le Groupe continue d’ancrer, à tous les niveaux de son organisation, une culture de responsabilité, et poursuit le renforcement de son dispositif de contrôle interne, notamment la fonction Conformité, pour se situer au niveau des plus hauts standards de l’industrie bancaire. Par ailleurs, Société Générale a finalisé le déploiement de son programme Culture et Conduite, permettant d’appliquer au sein de toute l’entreprise des règles de conduite et un socle de valeurs communes fortes.

Société Générale a annoncé en 2021 l’abandon des deux procédures judiciaires engagées par le Département américain de la Justice concernant, d’une part, les soumissions IBOR de Société Générale et certaines opérations impliquant des contreparties libyennes et, d’autre part, le respect des sanctions économiques américaines. En demandant aux tribunaux d’abandonner ces procédures judiciaires, le DOJ a reconnu que Société Générale avait rempli ses obligations au titre des accords de suspension des poursuites (« DPA» ou deferred prosecution agreement).

Le Groupe s’attachera enfin à poursuivre une gestion rigoureuse et disciplinée de ses risques (maintien de la qualité du portefeuille de crédits, poursuite des efforts de maîtrise du risque opérationnel et en matière de conformité) et de son allocation de capital.

En adéquation avec sa stratégie d’accompagnement au plus près des besoins de ses clients, et en conformité avec le nouvel environnement réglementaire plus exigeant, l’optimisation de sa consommation de ressources rares (capital et liquidité), comme la maîtrise de ses coûts et la stricte gestion de ses risques resteront une priorité pour le Groupe.

En 2022, le Groupe entend confirmer la dynamique commerciale dans tous ses métiers, et la résilience de sa performance financière dans un environnement plus incertain.

Hors contribution au Fonds de Résolution Unique, le coefficient d’exploitation sous-jacent est attendu entre 66% et 68% en 2022 et en amélioration au-delà sous l’effet des initiatives de réduction des coûts annoncées en 2021.

Le coût du risque 2022 est attendu en-dessous de 30 points de base, en légère hausse par rapport à celui de 2021. Suite à la récente évolution de la situation en Ukraine et en Russie, le Groupe a annoncé le 3 mars qu’il ne change pas sa cible de coût du risque et l’actualisera, le cas échéant, à l’occasion de la publication de ses résultats au premier trimestre 2022

Le Groupe entend maintenir un ratio de CET 1 au minimum à 200-250 points de base au-dessus de l’exigence réglementaire, y compris après l’entrée en vigueur de la réglementation finalisant la réforme de Bâle III.

Le Conseil d’Administration a arrêté une politique attractive de distribution du résultat 2021 aux actionnaires, équivalente à 2,75 euros par action. Un dividende en numéraire de 1,65 euro par action sera proposé à l’Assemblée générale des actionnaires du 17 mai.

Par ailleurs le Groupe prévoit un programme de rachat d’environ 915 millions d’euros, soit un montant équivalent à 1,10 euro par action. A titre exceptionnel, il a retenu une répartition de la distribution entre 60% en numéraire et 40% réalisé sous forme de rachat d’actions. Le Groupe entend maintenir, à l’avenir, une politique de distribution de 50% du résultat net part du Groupe sous-jacent avec un maximum de 20% de la distribution sous forme de rachat d’actions.

Cette activité s’est engagée dans une profonde transformation de son modèle liée notamment à une évolution rapide des comportements et des attentes clients qui tendent vers toujours plus de proximité, d’expertise et de personnalisation. Cette transformation s’est accélérée en 2020 avec deux initiatives stratégiques majeures à travers le projet de rapprochement de Crédit du Nord et de Société Générale d’une part, et le renforcement du développement de Boursorama d’autre part et qui permettront au Groupe de proposer à ses clients une offre duale unique sur le marché français. Le Groupe entend ainsi renforcer son positionnement différenciant sur le marché français en s’appuyant sur la complémentarité d’un modèle de banque de réseau alliant digital et expertise humaine et d’un modèle de banque entièrement digital. En 2021, le Groupe a mis en œuvre avec succès les premières étapes de ce projet de rapprochement avec comme principes majeurs :

■un nouveau modèle reposant sur une fusion complète des deux banques de détail Crédit du Nord et Société Générale, en retenant les éléments de force de chacune des deux banques : une seule banque, avec un seul réseau, un seul siège, et un seul système informatique, au service de près de 10 millions de clients et forte de 25 000 collaborateurs en 2025 ;

■une Banque ancrée localement : 11 régions aux responsabilités renforcées, un maillage territorial de 1 450 agences assurant le maintien dans les mêmes villes qu’aujourd’hui et un nouveau système de marque reflétant notre ancrage régional ;

■une Banque plus réactive, accessible et efficace : organisation repensée pour améliorer l’expérience client et l’efficacité opérationnelle ;

■une Banque qui s’adapte davantage aux besoins spécifiques de chaque catégorie de clients pour être dans le top 3 de la satisfaction client : en renforçant les expertises de nos banquiers, la qualité du parcours en agence et au téléphone et de l’expérience digitale ;

une Banque responsable : accélération de nos engagements RSE pour renforcer notre impact local positif et confirmation de notre engagement d’employeur responsable pour accompagner les collaborateurs, dans cette fusion, sans aucun départ contraint.

L’ambition est d’être un des leaders en matière de satisfaction auprès de notre clientèle cible et d’établir un modèle de banque à la rentabilité renforcée et intégrant les plus hautes exigences en matière de responsabilité. Sur le plan financier, cette initiative conduira à d’importantes synergies de coûts avec un objectif de réduction nette de la base de coûts de plus de 350 millions d’euros en 2024 et d’environ 450 millions d’euros en 2025 par rapport à 2019, et des coûts de projet estimés entre 700 et 800 millions d’euros. La rentabilité des fonds propres normatifs en environnement Bâle 3 est attendue à d’environ [11% ; 11,5%] en 2025 soit un niveau de plus de 10% en régime Bâle 4.

La Banque de détail en France entend aussi capitaliser sur ses relais de croissance et les intensifier notamment en :

■captant tout le potentiel du modèle de bancassurance intégré en anticipant les évolutions du marché de l’assurance-vie et en profitant du fort potentiel d’équipement des clients en termes d’assurance prévoyance et dommages ;

■développant les activités auprès des entreprises et des professionnels, en apportant des conseils stratégiques et des solutions globales ;

■tirant parti de l’expertise en Banque Privée pour répondre aux attentes des clients patrimoniaux des réseaux France.

En matière de Gestion d’Actifs et de Banque Privée, la banque, avec la cession de Lyxor à Amundi, poursuit sa stratégie consistant à opérer en architecture ouverte pour la distribution de solutions d’épargne à l’ensemble des clients de ses deux réseaux. Elle propose ainsi à ses clients des solutions d’investissement et de gestion d’actif dans le cadre de partenariats avec des gestionnaires d’actifs externes, permettant ainsi aux épargnants du réseau Société Générale d’accéder aux meilleures expertises en matière d’investissement en France et à l’international tout en répondant à leur demande croissante d’investissement socialement responsable. Le nouveau pôle Wealth & Investment Solutions, logé au sein de la Banque Privée, se concentre sur la structuration de solutions d’épargne, de gestion et d’investissement à destination de la banque privée et des réseaux de banque de détail du Groupe ainsi que des solutions de gestion structurée à destination des clients des activités de marché.

Enfin, le Groupe continue de soutenir le développement de sa banque en ligne Boursorama qui a consolidé sa position de leader en France après une année 2021 record marquée par l’acquisition de plus de 800 000 nouveaux clients, portant ainsi le nombre total de clients à 3,3 millions. Boursorama entend poursuivre au cours des prochaines années ses investissements en termes de conquête et vise plus de 4 millions de clients à fin 2022, en avance d’un an sur son plan. Société Générale a également annoncé la signature par Boursorama d’un protocole d’accord (Memorandum of Understanding) avec ING en vue de proposer aux clients de sa banque en ligne en France la meilleure solution bancaire alternative, avec un parcours et des conditions d’accompagnement dédiés. L'intention des deux parties serait de parvenir à un accord définitif au plus tard en avril 2022. Le Groupe confirme son ambition de porter Boursorama à maturité avec un objectif de 4,5 millions de clients et un niveau de rentabilité sur fonds propres normatifs supérieur à 25% à un horizon 2025.

La Banque de détail et Services Financiers Internationaux contribue à la croissance rentable du Groupe, grâce à ses positions de leader sur des marchés à potentiel élevé, à ses initiatives d’efficacité opérationnelle et de transformation digitale et à sa capacité à générer des synergies avec les autres activités du Groupe. Ces métiers ont connu une transformation profonde ces dernières années, avec un recentrage du portefeuille désormais achevé, une optimisation du modèle et une amélioration du profil de risque sous-jacent.

Les activités de Banque de détail à l’International sont pour l’essentiel situées hors zone euro et bénéficient de fondamentaux de croissance à long terme positifs malgré un contexte de crise sanitaire et économique qui est venu freiner une trajectoire historique de croissance continue. Le Groupe entend toutefois poursuivre sa stratégie de consolidation de ses positions de leadership et de croissance responsable au sein des activités de réseau de banques à l’international en Europe et en Afrique. Pour cela, le Groupe s’appuiera sur sa capacité à répondre aux besoins de ses clients et ses plates-formes métiers innovantes, différenciées et performantes :

■en Europe, la crise sanitaire s’est révélée être un véritable amplificateur de tendances de fond et a confirmé la vision du modèle de banque retail cible, ainsi que la pertinence des plans de transformations engagés qui s’appuient notamment sur l’accélération de la transformation digitale. Le Groupe entend ainsi finaliser le développement de son modèle de banque omnicanale en République tchèque, notamment dans le cadre de son plan stratégique KB Change 2025 et consolider sa franchise parmi les trois principales banques du pays en Roumanie. Le Groupe, dont l’exposition reste limitée en Russie (moins de 2% de son exposition globale), suit de près l’évolution du contexte géopolitique dans cette zone. Enfin, le Groupe entend exploiter le plein potentiel de ses activités de crédit à la consommation en Europe en s’appuyant sur ses réseaux de banques de détail mais également sur un dispositif de filiales spécialisées en France et à l’international ;

■en Afrique, le Groupe entend tirer parti du fort potentiel de croissance économique et de bancarisation du continent en capitalisant sur sa place parmi les trois banques internationales les plus présentes en Afrique (positions de leader notamment dans le bassin méditerranéen, en Côte d’Ivoire, en Guinée, au Cameroun et au Sénégal).

Dans le cadre du programme Grow With Africa pensé en collaboration avec de nombreux partenaires internationaux et locaux, Société Générale a annoncé plusieurs initiatives de croissance durable au service des transformations positives du continent. Le Groupe met l’accent sur l’accompagnement multidimensionnel des PME africaines, le financement des infrastructures, la transition énergétique et le développement de solutions de financements innovantes.

Les Services Financiers et l’Assurance bénéficient de positions compétitives et de niveaux de rentabilité élevés, avec en particulier ALD et l’Assurance qui disposent d’un potentiel de croissance élevé. Tous ces métiers, qui ressortent comme les plus résilients au choc de 2020, se sont par ailleurs engagés dans des programmes d’innovation et de transformation de leur modèle opérationnel.

■Dans l’Assurance, le Groupe entend accélérer le déploiement du modèle de bancassurance sur tous les marchés de Banque de détail et sur tous les segments (assurance-vie, prévoyance et dommages), et la mise en œuvre de sa stratégie numérique, notamment pour enrichir l’offre produits et les parcours clients au sein d’un dispositif omnicanal intégré, tout en diversifiant ses modèles d’activité et ses moteurs de croissance à travers une stratégie d’innovation et de partenariats. Cette stratégie de croissance s’accompagne d’une accélération des engagements de SG Assurances en finance responsable.

■Dans les activités de location longue durée et de gestion de flottes automobiles, l’ambition du Groupe est de créer un leader mondial dans les solutions de mobilité durable à travers le projet d’acquisition de LeasePlan (le nouvel ensemble deviendrait le numéro un dans le monde – hors captives et sociétés de leasing financier – avec une flotte totale de 3,5 millions de véhicules à fin décembre 2021, avec une présence dans plus de 40 pays, et bénéficiant d’expertises très complémentaires et de synergies), et de développer de nouvelles activités et services dans un secteur de la mobilité en pleine mutation. Avec le déploiement de son plan stratégique Move 2025 et le projet d’acquisition de LeasePlan, ALD se positionne au cœur de l’évolution du monde de la mobilité et affirme son leadership mondial pour devenir un acteur totalement intégré de solutions de mobilité durable aux capacités d’investissement renforcées et au savoir-faire différenciants, particulièrement bien positionné pour tirer avantage de la forte croissance de ce marché. Dans cette perspective, ALD a poursuivi sa stratégie active d’innovation et de digitalisation.

■Enfin, dans les activités de financement de biens d’équipement professionnels, le Groupe entend capitaliser sur sa position de leader en Europe dans les marchés où il bénéficie d’une position de premier plan pour augmenter ses revenus et accroître sa rentabilité. Le Groupe ambitionne de demeurer un acteur majeur pour les vendors (partenaires prescripteurs) et les clients en s’appuyant sur la qualité de son service, l’innovation, l’expertise produits et des équipes dédiées.

Société Générale poursuivra également sa stratégie de développement des synergies tant entre les activités des métiers de ce pôle qu’avec l’ensemble des métiers du Groupe : avec les activités de Banque Privée, avec les plates-formes régionales de la Banque de Financement et d’Investissement, au travers du développement des services de banque commerciale (financement du commerce international, gestion de trésorerie, services de paiement, affacturage) et avec la poursuite du développement du modèle de bancassurance.

La Banque de Grande Clientèle et Solutions Investisseurs s’appuie sur : (i) une base de clientèle diversifiée, solide et stable, (ii) des franchises produits à haute valeur ajoutée et des expertises sectorielles reconnues qui s’inscrivent dans un dispositif global. Elle sert les besoins de financement et d’investissement d’une base de clientèle large et diversifiée (entreprises, institutions financières, et entités du secteur public). Forte de la transformation opérée sur les dernières années (réduction du point mort et des risques liés aux activités de marché et rééquilibrage des activités), l’ambition de GBIS est de délivrer de la valeur pour l’ensemble de ses parties prenantes à travers une croissance durable et rentable.

La stratégie de croissance de la banque de Grande Clientèle et de Solutions Investisseurs s’inscrit en cohérence avec les zones de croissance économique, en particulier l’augmentation des besoins de financements d’infrastructure, de transition énergétique, la hausse des investissements dans la dette privée ou encore les besoins croissants de solutions d’épargne. Cela s’accompagne d’un rééquilibrage progressif et cohérent du poids des métiers, notamment entre les Activités de Marché et Services au Investisseurs et les activités de Financement et Conseil, en allouant du capital de façon ciblée aux initiatives de croissance identifiées selon des axes client, métier et géographie.

Le Groupe ambitionne en outre de placer la Responsabilité Sociale et Environnementale au cœur de ses métiers avec l’objectif de doubler les revenus associés à ces enjeux d’ici 2025 tant dans les Activités de Marché et Services aux investisseurs que dans ses activités de Financement et Conseil.

■des coûts pour améliorer le levier opérationnel des activités (sans attrition commerciale, avec le souci permanent du maintien d’un suivi rigoureux des coûts) ;

■des risques tant de marché que de crédit avec, en particulier, un appétit pour le risque de marché abaissé, le maintien d’une gestion conservatrice du risque de contrepartie et le souci de maintenir, dans l’ensemble de ses activités, une saine diversification de toutes les catégories de risque.

STRATÉGIE ET ÉVOLUTIONS RÉCENTES

La dernière vague épidémique s’est traduite par un nombre de décès moindre proportionnellement au niveau très élevé des contaminations. La meilleure adaptabilité de l’économie a permis de diminuer l’impact sur l’activité bien que le retrait des mesures d’aide temporaires ne soit que partiellement compensé par la réouverture économique et le soutien à la reprise.

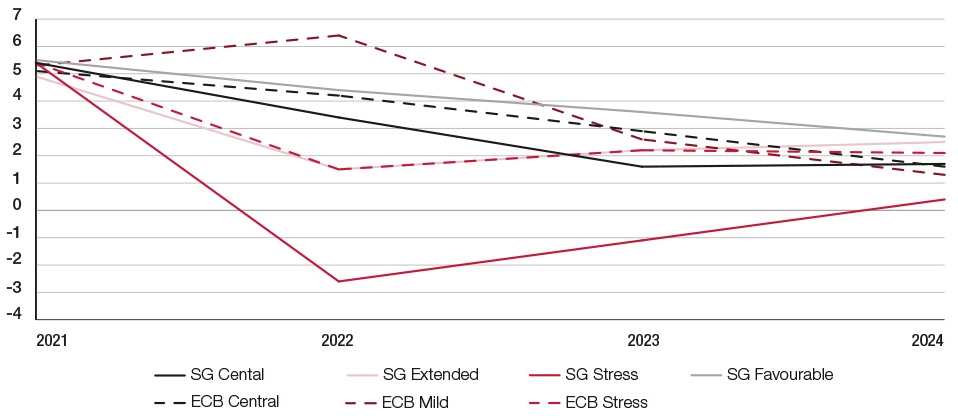

L'incertitude quant aux conséquences de la situation en Ukraine rend difficile la prévision de l'impact sur l'économie mondiale et le Groupe. Les marchés financiers connaissent un regain de volatilité compte-tenu de ces incertitudes. Les prix de l’énergie (pétrole et gaz en particulier) devraient rester à des niveaux élevés en 2022 sous l’effet des perturbations d’approvisionnement et des conséquences de la situation en Ukraine. Ces facteurs devraient contribuer à ralentir la croissance en zone euro en 2022 et 2023.

Les frictions sur le marché du travail se traduisent par un certain nombre d'ajustements salariaux et notamment une augmentation des salaires minimums. Ces gains, combinés à la hausse des prix de l’énergie, devraient entraîner une augmentation de l’inflation en Europe et aux Etats-Unis à court-terme. A plus long terme, les nouvelles stratégies de politique monétaire, en Europe comme aux Etats-Unis, devraient conduire à une inflation plus proche de l'objectif de politique monétaire contrairement à la décennie passée durant laquelle l'inflation a été inférieure à la cible des banques centrales.

La Réserve fédérale américaine (Fed) pourrait resserrer sa politique monétaire, compte tenu des risques accrus de hausse des anticipations d'inflation et d'émergence d'une spirale salaires-prix aux États-Unis. Les marchés émergents devraient poursuivre leur resserrement monétaire entamé début 2021, tandis que la Chine a déjà amorcé son cycle d'assouplissement graduel. Les taux d'intérêt réels à un niveau bas voire négatif devraient contribuer à initier un processus de désendettement mondial. Néanmoins, des incertitudes sur les anticipations des marchés demeurent car le consensus sur la capacité des banques centrales à maîtriser l'inflation pourrait rapidement changer et entraîner un resserrement plus strict des conditions financières.

En matière réglementaire, l’année 2021 a été marquée par des mesures conjoncturelles de relance et d’assouplissement dans le prolongement de 2020 afin de permettre aux banques de soutenir l’économie. Certaines de ces mesures seront maintenues en 2022.

De leur côté, les Etats ont massivement soutenu le financement des entreprises. En France, les mesures de soutien se sont traduites par la mise en place des Prêts Garantis par l’Etat (14,3 milliards d’euros au 31 décembre 2021) et des Prêts Participatifs Relance.

Ces dispositifs seront très probablement maintenus voire renforcés en 2022 dans un contexte de prolongement de la crise sanitaire, et sur fond d’échéances électorales en France.

La Commission Européenne, la banque centrale européenne en sa qualité de superviseur prudentiel (BCE), l’Autorité Bancaire Européenne (ABE) et le Haut Conseil de Stabilité Financière (HCSF) ont utilisé la flexibilité offerte par la réglementation prudentielle afin d’agir sur la liquidité et la solvabilité des banques. Les adaptations réglementaires ont consisté en :

■un relâchement des contraintes de fonds propres contracycliques avec la possibilité de les entamer sous réserve d’application de mesures correctives automatiques (mécanisme du montant maximum distribuable et présentation d’un plan de conservation des fonds propres) ;

■une plus grande flexibilité dans l’application des critères de déclassement des moratoires et une recommandation d’encadrer les impacts procycliques de l’application de la norme IFRS9.

La tendance est désormais à la normalisation. La BCE a décidé de ne pas prolonger au-delà du 30 septembre 2021 sa recommandation sur les distributions de dividendes et rachats d’actions. Cette recommandation consistait à limiter leurs montants pour l’ensemble des banques placées sous sa supervision directe. Enfin, la mesure de flexibilité prise par la BCE consistant à autoriser les banques à avoir un niveau de LCR (Liquidity Coverage Ratio) en-dessous du seuil réglementaire de 100% a pris fin au 31 décembre 2021.

Au-delà des éléments de conjoncture, plusieurs chantiers réglementaires structurels visent à renforcer le cadre prudentiel, à accompagner les transitions environnementale et digitale, à protéger les consommateurs et à développer les marchés de capitaux européens.

L’année 2021 a remis à l’ordre du jour la finalisation de la mise en œuvre des accords prudentiels Bâle III dans l’Union Européenne : en octobre 2021, la Commission Européenne a publié son nouveau paquet bancaire (proposition de règlement CRR3 et de directive CRD6) dont l’entrée en vigueur est fixée au 1er janvier 2025. Le calendrier de mise en œuvre de cette réforme dans les principales juridictions hors UE demeure incertain et ne devrait pas coïncider avec le calendrier bâlois du 1er janvier 2023.

Conformément au pacte vert européen proposé par la Commission en décembre 2019, les enjeux sur les questions environnementales et de durabilité se sont accrus en 2021. Les attentes pour le secteur financier sont très ambitieuses, l’objectif étant de mobiliser rapidement les flux de capitaux pour atteindre la neutralité carbone et poser les conditions d’une économie durable. Les travaux portant sur la taxonomie européenne des activités se poursuivent (activités « durables », « nocives », « sociales ») et donneront lieu dès 2022 à la publication de premiers reportings par les banques et les grandes entreprises sur le volet climatique.

Une meilleure prise en compte de l'exposition au risque climatique dans la gestion des risques et une plus grande transparence autour des risques ESG dans les publications prudentielles sont requises : en 2022, la BCE organisera des stress tests climatiques qui s’ajoutent aux exercices pilotes de sensibilité au climat menés par l'Autorité de Contrôle Prudentiel et de Résolution (ACPR) et de l'Autorité Bancaire Européenne (ABE), Le débat sur le traitement prudentiel lié aux actifs nocifs pour le climat s’accélère également et donnera lieu à un rapport de l’EBA en 2023. L’Union Européenne étant pionnière sur les sujets ESG, la question de la compatibilité des standards européens avec ceux adoptés dans d’autres juridictions sera majeure en 2022.

■un projet de règlement sur la résilience opérationnelle numérique afin de renforcer la cybersécurité et la surveillance des services externalisés (DORA) ;

L’année 2021 a également été marquée par des travaux de fond sur des sujets structurants pour les paiements (projet EPI, réflexions de la BCE sur une monnaie digitale de banque centrale et sur l’accélération de la diffusion du paiement instantané). Ces chantiers se poursuivront en 2022 et devraient être complétés par des propositions sur l’open finance pour lesquels l’évaluation de la Directive DSP2 sera une étape importante.

Afin d’être en mesure de financer ces transitions environnementales et digitales, des réformes de l’épargne réglementée pourraient émerger, avec des réglementations financières nationales et européennes favorisant une réorientation de cette épargne.

Les sujets consuméristes seront également très présents au niveau européen et national. Entre autres, des projets de révision de MIFID et PRIIPS ainsi que des directives de crédit à la consommation sont en cours au niveau européen. De nombreux sujets de tarification et de transparence des produits bancaires sont également débattus au niveau national : la protection des indépendants (tarification, patrimoine, financement) restera au premier plan et les évolutions des procédures collectives et du droit des sûretés impacteront les modalités de financement de l’économie pour les plus petites entreprises.

Enfin, dans un contexte post-Brexit et dans le cadre du développement de son plan d’autonomie stratégique énoncé en janvier 2021, la Commission a redonné un élan au développement de l’Union des Marchés de Capitaux (UMC).

Fin 2021, la Commission a proposé des avancées concrètes vers une véritable UMC suivant le plan d’action européen publié en 2020 avec i) la publication des propositions législatives pour la revue de MIFIR ii) la publication de la directive afférente à la gestion alternative et celle du règlement relatif aux fonds d’investissement long terme et iii) l’établissement d’un point centralisé d’accès aux informations financières et extra-financières des entreprises (ESAP).

En parallèle, la Commission a engagé une consultation visant à éclairer une éventuelle révision du Listing Act, avec pour objectif d’assurer l’attractivité des marchés de capitaux pour les entreprises de l’Union et de faciliter l’accès au capital pour les petites et moyennes entreprises.

-

1.4 LES MÉTIERS DU GROUPE

Banque de détail en France

Banque de détail et Services

Financiers Internationaux

Banque de Grande Clientèle

et Solutions Investisseurs

2021

2020

2019

2021

2020

2019

2021

2020

2019

Nombre de collaborateurs (en milliers)(1)

33,8

34,3

35,3

57,4

59,3

62,8

19,4

20,2

21,3

Nombre d’agences(2)

1 849

2 068

2 375

2 038

2 156

2 409

n/s

n/s

n/s

Produit net bancaire (en M EUR)

7 777

7 315

7 746

8 117

7 524

8 373

9 530

7 613

8 704

Résultat net part du Groupe (en M EUR)

1 492

666

1 131

2 082

1 304

1 955

2 076

57

958

Encours bruts de crédits comptables(3)(en Md EUR)

238,8

217,6

201,1

145,3

135,5

138,2

193,5

154,7

158,1

Encours nets de crédits comptables(4)(en Md EUR)

234,7

212,8

196,2

139,8

130,1

111,3

192,1

153,1

157,1

Actifs sectoriels(5)(en Md EUR)

262,5

256,2

232,8

358,5

331,9

333,7

692

707,8

674,4

Fonds propres alloués moyens (normatifs)(6)(en M EUR)

11 149

11 427

11 263

10 246

10 499

11 075

14 916

14 302

15 201

(1)Effectifs fin de période hors personnel intérimaire.

(2)Nombre d’agences principales pour la Banque de Détail en France

(3)Prêts et créances sur la clientèle, prêts et créances sur les établissements de crédit et opérations de location financement et assimilés et localisations simples. Hors pensions livrées. Excluant les entités qui font l’objet d’un reclassement selon la norme IFRS 5.

(4)Encours de crédits comptables nets de dépréciations.

(5)Actifs sectoriels figurant en Note 8.1 des États Financiers consolidés (Information sectorielle). Montants retraités au titre de 2020 (cf. Note 1.7 des États financiers consolidés).

(6)Fonds propres calculés sur la base de 11% des encours pondérés des risques.

1.4.1 BANQUE DE DÉTAIL EN FRANCE

La Banque de détail en France (RBDF) propose une large gamme de produits et services adaptés aux besoins d’une clientèle diversifiée de clients particuliers et de professionnels, entreprises, associations et collectivités.

S’appuyant sur le savoir-faire de ses équipes et d’un dispositif multicanal performant, la mutualisation des bonnes pratiques, l’optimisation et la digitalisation des processus, la Banque de détail en France combine la force de trois enseignes complémentaires : Société Générale, banque nationale de référence ; Crédit du Nord, groupe de banques régionales ; Boursorama Banque, acteur incontournable de la banque en ligne.

Les réseaux de Banque de détail innovent pour construire la banque relationnelle de demain. La Banque de détail en France s’illustre par :

Le 7 décembre 2020, le groupe Société Générale a annoncé le lancement du projet de rapprochement des réseaux bancaires Société Générale et Crédit du Nord et de porter à maturité Boursorama avec l’ambition d’atteindre 4,5 millions de clients en 2025.

La Banque de détail en France s’emploie, pour toutes les clientèles, à améliorer la satisfaction de ses clients, mais aussi à poursuivre le développement de services à valeur ajoutée et à accompagner les entreprises dans leur croissance en France et à l’international. Elle s’appuie sur des synergies avec les métiers spécialisés, notamment avec l’Assurance, la Banque Privée ou la Banque de Financement et d’Investissement. Par exemple, la Banque de détail en France distribue des produits d’assurance de Sogécap et Sogessur, filiales logées dans le Pôle Banque de détail et Services Financiers Internationaux.

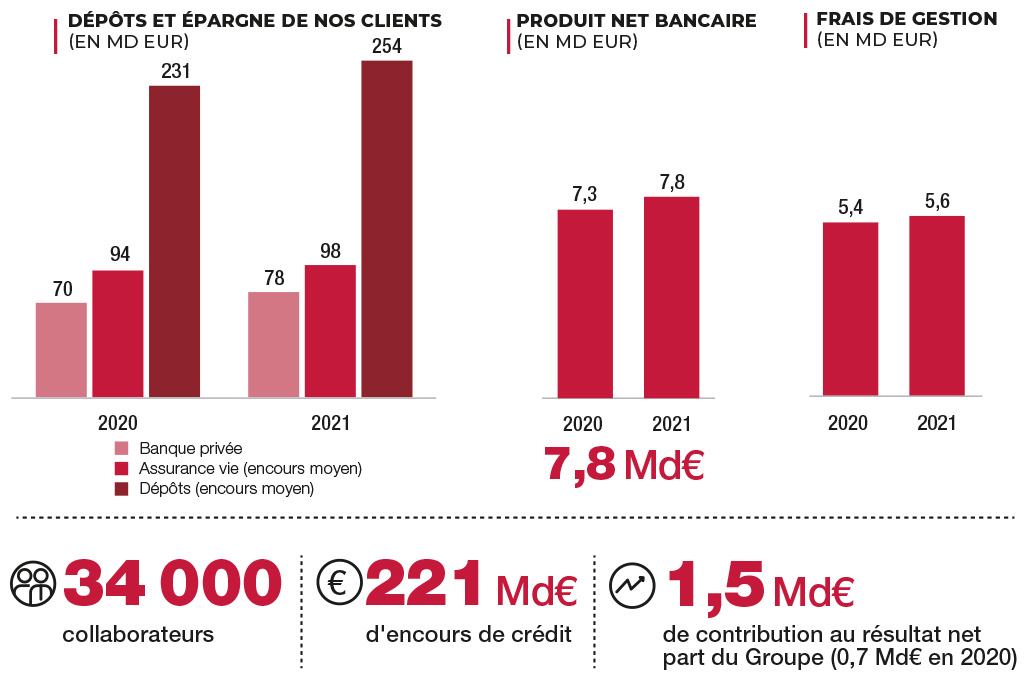

Sur l’année 2021, les encours d’assurance-vie atteignent 98,0 milliards d’euros, contre 93,6 milliards d’euros en 2020.

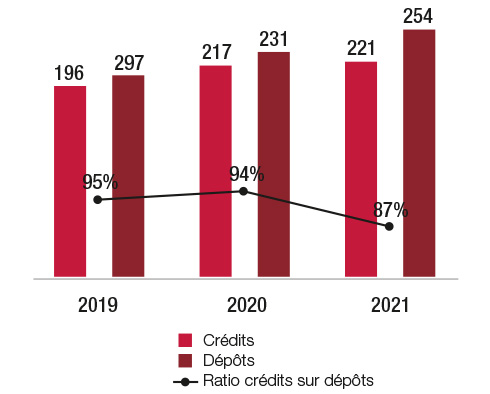

Les réseaux continuent de soutenir l’économie et d’accompagner leurs clients dans le financement de leurs projets, avec une progression des encours de crédits moyens de 217 milliards d’euros en 2020 à 221 milliards d’euros en 2021. Dans le même temps et dans un contexte de concurrence vive, la dynamique de collecte des dépôts a conduit à un ratio crédits sur dépôts de 86,8% en 2021 en baisse de 7 points par rapport à 2020.

Le Réseau Société Générale offre des solutions adaptées aux besoins de ses 6,7 millions de clients particuliers et de près de 430 000 clients professionnels, associations et entreprises avec des encours atteignant 108 milliards d’euros en dépôt et 84 milliards d’euros en crédit en 2021.

■près de 1 202 agences principales localisées dans les régions urbaines concentrant une part importante de la richesse nationale ;

■une offre complète et diversifiée de produits et de services, allant du support d’épargne à la gestion patrimoniale, en passant par les financements des entreprises et l’offre de moyens de paiement

■un dispositif omnicanal complet et innovant : Internet, mobile, téléphone et plateformes de services.

En 2021, Société Générale a continué à développer son dispositif et son offre pour s’adapter aux besoins de ses clients et améliorer leur satisfaction. Ces efforts ont notamment porté sur l’enrichissement des parcours digitaux proposés à ses clients, avec cette année un effort tout particulier sur la clientèle des professionnels et entreprises (refonte sites internet et application, développement de la signature électronique…), mais également par l’intégration des activités de Banque de Financement et d’Investissement PME/ETI dans son panel d’expertises proposées aux entreprises, par le développement de sa filiale 100% digital Shine à destination des professionnels et des TPE, etc. Par ailleurs, Société Générale a annoncé son intention d’étudier la mise en commun de ses automates bancaires avec Crédit du Nord, BNPP et Crédit Mutuel afin d’accroître leur accessibilité pour leurs clients.

Enfin, le Réseau Société Générale place les enjeux de développement durable au cœur de sa stratégie, en veillant à la maîtrise de son impact environnemental direct grâce à des actions visant à réduire ses déchets et son empreinte carbone et en étant présent sur les sujets de société, mais aussi en développant une offre permettant de répondre aux aspirations de ses clients et à les accompagner dans leur propre transition énergétique : ont ainsi été commercialisés en 2021 un prêt environnemental et social à destination des entreprises et une nouvelle gamme d’épargne permettant à ses clients particuliers d’investir dans des fonds 100% labellisés ISR.

En 2021, Société Générale et Crédit du Nord ont confirmé leur volonté de fusionner leurs deux Réseaux afin de créer une nouvelle banque de détail au service de 10 millions de clients, retenant les éléments de force de chacune des deux banques de détail avec quatre axes stratégiques majeurs : une banque ancrée localement, une banque plus réactive, accessible et efficace, une banque qui s’adapte davantage aux besoins spécifiques de chaque catégorie de clients, une banque responsable. La fusion juridique interviendra le 1er janvier 2023 puis sera suivie par la mise en place de l’organisation cible progressivement jusqu’en 2025.

Le groupe Crédit du Nord est constitué de neuf banques régionales – Courtois, Kolb, Laydernier, Nuger, Rhône-Alpes, Société Marseillaise de Crédit, Tarneaud, Société De Banque Monaco et Crédit du Nord – et d’un prestataire de services d’investissement, la société de Bourse Gilbert Dupont.

Les différentes entités du groupe bénéficient d’une grande autonomie dans la gestion de leur activité, qui s’exprime notamment par des prises de décision rapides et une grande réactivité aux demandes de leurs clients.

La qualité et la solidité des résultats du groupe Crédit du Nord sont reconnues par le marché et confirmées par la note long terme A- attribuée par Fitch.

Le groupe Crédit du Nord est au service de 1,8 million de clients particuliers(1), 213 000 professionnels et associations et 47 000 entreprises et institutionnels. En moyenne, en 2021, les encours de dépôts du Crédit du Nord s’élèvent à 57 milliards d’euros (contre 52 milliards d’euros en 2020) et les encours de crédit à 52 milliards d’euros (contre 50 milliards d’euros en 2020).

Boursorama, filiale de Société Générale, est pionnier et leader en France sur ses trois métiers : la banque en ligne, le courtage en ligne et l’information financière sur internet avec boursorama.com, premier portail d’actualités économiques et financières. Accessible à tous sans conditions de revenus ou de patrimoine, Boursorama garde la même promesse depuis sa création : simplifier la vie de ses clients au meilleur prix et avec la meilleure qualité de service, afin de leur rendre du pouvoir d’achat.

Avec plus 3,3 millions de clients à ce jour, Boursorama a multiplié sa base clients par quatre au cours des cinq dernières années. Cette croissance très forte s’accompagne d’une progression des encours de la banque (supérieurs à 48 milliards d’euros à fin décembre) démontrant ainsi la pertinence de son modèle 100% en ligne, basé sur l’autonomie des clients, avec une offre complète de produits et services bancaires et des processus automatisés.

En 2021, Boursorama a d’ailleurs élargi cette dernière, et notamment en matière de solutions de placements proposées à ses clients à l’image du plan épargne retraite MATLA, le moins cher du marché et 100% ISR, et de l’évolution de ses offres d’assurance-vie et de Bourse avec notamment l’offre PrimeTime (accès, via la plateforme PrimaryBid, aux opérations de marché ABB – Accelerated Book Building). Boursorama a également lancé une assurance de prolongation de garantie constructeur et fait évoluer son offre Freedom à destination des 12-17 ans.

Classée n° 1, comme en 2020, sur le Podium de la Relation Client en 2021, 6e tous secteurs confondus, et désignée la banque la moins chère de France depuis 14 ans, Boursorama affiche un taux de recommandation toujours aussi élevé de 86% et un Net Promoter Score de + 40, et ambitionne ainsi avec confiance de compter plus de 4 millions de clients en 2023 et une rentabilité supérieure à 25% en 2025.

-

2.1 PRÉSENTATION DES PRINCIPALES ACTIVITÉS DU GROUPE SOCIÉTÉ GÉNÉRALE

-

2.2 ACTIVITÉ ET RÉSULTATS DU GROUPE

Les informations suivies d’un astérisque (*) sont communiquées à périmètre et taux de change constants.

(En M EUR)

2021

2020

Variation

Produit net bancaire

25 798

22 113

16,7%

17,7%*

Frais de gestion

(17 590)

(16 714)

5,2%

5,8%*

Résultat brut d’exploitation

8 208

5 399

52%

55,1%*

Coût net du risque

(700)

(3 306)

-78,8%

-78,6%*

Résultat d’exploitation

7 508

2 093

x 3,6

x 3,7*

Quote-part des résultats net des entreprises mises en équivalence

6

3

100%

100%*

Gains ou pertes nets sur autres actifs

635

(12)

n/s

n/s

Pertes de valeur des écarts d’acquisition

(114)

(684)

83,3%

83,3%*

Impôts sur les bénéfices

(1 697)

(1 204)

41,0%

43,2%*

Résultat net

6 338

196

x 32,3

x 43,8*

dont participations ne donnant pas le contrôle

697

454

53,5%

53,6%*

Résultat net part du Groupe

5 641

(258)

n/s

n/s

Coefficient d’exploitation

68,2%

75,6%

Fonds propres moyens(1)

52 634

52 091

ROTE

11,7%

-0,4%

(1)Montants retraités par rapport aux états financiers publiés au titre de 2020 (cf. Note 1.7 des Etats financiers consolidés).

Le produit net bancaire est en forte croissance en 2021 à +16,7% (+17,7%*) par rapport à 2020, et +16,1% (+17,2%*) par rapport à 2020 en sous-jacent, avec une très bonne dynamique de l’ensemble des métiers.

Les activités de la Banque de détail en France affichent une performance solide sur l’année ; le produit net bancaire hors provision PEL/CEL progresse ainsi de +4,8% par rapport à 2020 porté par le redressement de la marge nette d’intérêt et le dynamisme des commissions notamment financières.

Les revenus de la Banque de détail et Services Financiers Internationaux sont en forte croissance de +9,9*% par rapport à 2020, sous-tendue par l’excellente dynamique des Services Financiers (+32,0%* par rapport à 2020) et de l’Assurance (+8,6%* par rapport à 2020). La Banque de détail à l’International bénéficie d’un rebond de ses activités à +2,8%*par rapport à 2020.

La Banque de Grande Clientèle et Solutions Investisseurs enregistre une performance remarquable avec des revenus en hausse de +25,2% (+26,1%*) par rapport à 2020. Les Activités de Financement et Conseil extériorisent une performance record, en croissance de +14,8% (+15,8%*) par rapport à 2020 et les revenus des Activités de Marché et Services aux Investisseurs sont en forte hausse de +35,6% (+36,9%*) par rapport à 2020.

En 2021, les frais de gestion ressortent à 17 590 millions d’euros en publié et 17 211 millions d’euros en sous-jacent (retraité des charges de transformation), en hausse de +4,3% par rapport à 2020.

Cette croissance s’explique principalement par l’augmentation des coûts variables liée à la croissance des revenus (+701 millions d’euros) et la hausse de la contribution au Fonds de Résolution Unique (+116 millions d’euros). Les autres frais de gestion affichent, quant à eux, une baisse de 70 millions d’euros, hors effet périmètre.

Portés par un effet de ciseaux très positif, le résultat brut d’exploitation sous-jacent s’accroît fortement de +51,0% à 8 470 millions d’euros et le coefficient d’exploitation sous-jacent progresse de près de 8 points (67,0% versus 74,6% en 2020).

Hors contribution au Fonds de Résolution Unique, le coefficient d’exploitation sous-jacent est attendu entre 66% et 68% en 2022 et en amélioration au-delà. Cet agrégat, hors contribution au Fonds de Résolution Unique, s’élève à 64,7% sur l’année 2021, étant précisé que la contribution au Fonds de Résolution Unique est de 586 millions d’euros en 2021.

Les transformations radicales du Groupe telles qu’annoncées en 2021 conduisent à faire évoluer les prévisions de coûts en 2023. Les différentes initiatives en cours contribueront au-delà de 2022 à une baisse du coefficient d’exploitation sous-jacent du Groupe hors contribution au Fonds de Résolution Unique année après année.

Sur l’année 2021, le coût du risque s’établit à un niveau bas de 13 points de base, en baisse par rapport à 2020 (64 points de base), soit 700 millions d’euros (versus 3 306 millions d’euros en 2020). Il se décompose en une provision sur encours douteux de 949 millions d’euros et une reprise de provision sur encours sains de 249 millions d’euros.

Le Groupe dispose à la fin 2021 d’un stock de provision sur encours sains de 3 355 millions d’euros.

Afin d’accompagner ses clients pendant la crise, le Groupe a accordé des prêts garantis par l'État (PGE). Au 31 décembre 2021, le montant résiduel des PGE représente environ 17 milliards d’euros. En France, le montant total des PGE s’élève à environ 14 milliards d’euros et l’exposition nette est d’environ 1,5 milliard d’euros.

Le taux brut d’encours douteux s’élève à 2,9% au 31 décembre 2021, en baisse par rapport à 3,1% à la fin septembre 2021. Le taux de couverture brut des encours douteux du Groupe est à 51% au 31 décembre 2021.

Le résultat d’exploitation comptable est de 7 508 millions d’euros en 2021 contre 2 093 millions d'euros en 2020 et le résultat d’exploitation sous-jacent ressort à 7 770 millions d’euros (contre 2 323 millions d’euros en 2020).

Le poste « Gains et pertes nets sur autres actifs » s’élève à 635 millions d’euros en 2021, dont 439 millions d'euros liés au résultat de cession des activités de gestion d'actifs de Lyxor et 185 millions d'euros liés à une plus-value de cession immobilière.

En raison de la revue de la trajectoire financière des Activités de Banque de détail à l'international, le Groupe a enregistré en 2021 une charge de -114 millions d’euros au titre de la dépréciation de l’écart d’acquisition de l’UGT Afrique, Bassin Méditerranéen et Outre mer.

-

2.3 ACTIVITÉ ET RÉSULTATS DES MÉTIERS

2.3.1 RÉSULTATS PAR MÉTIER

Banque de détail

en France

Banque de détail

et Services

Financiers

Internationaux

Banque de Grande

Clientèle et

Solutions

Investisseurs

Hors Pôles

Groupe

(En M EUR)

2021

2020

2021

2020

2021

2020

2021

2020

2021

2020

Produit net bancaire

7 777

7 315

8 117

7 524

9 530

7 613

374

(339)

25 798

22 113

Frais de gestion

(5 635)

(5 418)

(4 203)

(4 142)

(6 863)

(6 713)

(889)

(441)

(17 590)

(16 714)

Résultat brut d’exploitation

2 142

1 897

3 914

3 382

2 667

900

(515)

(780)

8 208

5 399

Coût net du risque

(104)

(1 097)

(504)

(1 265)

(86)

(922)

(6)

(22)

(700)

(3 306)

Résultat d’exploitation

2 038

800

3 410

2 117

2 581

(22)

(521)

(802)

7 508

2 093

Quote-part des résultats net des entreprises mises en équivalence

1

(1)

0

0

4

4

1

0

6

3

Gains ou pertes nets sur autres actifs

24

158

18

15

(10)

0

603

(185)

635

(12)

Pertes de valeur des écarts d’acquisition

-

-

-

-

-

-

(114)

(684)

(114)

(684)

Impôts sur les bénéfices

(575)

(291)

(840)

(531)

(469)

100

187

(482)

(1 697)

(1 204)

Résultat net

1 488

666

2 588

1 601

2 106

82

156

(2 153)

6 338

196

dont participations ne donnant

pas le contrôle(4)

-

506

297

30

25

165

132

697

454

Résultat net part du Groupe

1 492

666

2 082

1 304

2 076

57

(9)

(2 285)

5 641

(258)

Coefficient d’exploitation

72,5%

74,1%

51,8%

55,1%

72,0%

88,2%

68,2%

75,6%

Fonds propres moyens*

11 149

11 427

10 246

10 499

14 916

14 302

19 616

15 860

52 634

52 091

RONE (métiers)/ROTE (Groupe)

13,4%

5,8%

20,3%

12,4%

13,9%

0,4%

11,7%

-0,4%

*Montants retraités par rapport aux états financiers publiés au titre de 2020 (cf. Note 1.7 des Etats financiers consolidés).

-

2.4 NOUVEAUX PRODUITS OU SERVICES IMPORTANTS LANCÉS

2.4.1 SOCIÉTÉ GÉNÉRALE ÉMET LE PREMIER PRODUIT STRUCTURÉ AU FORMAT « SECURITY TOKEN » SUR UNE BLOCKCHAIN PUBLIQUE

Le 15 avril 2021, Société Générale a émis le premier produit structuré* au format « Security Token » directement inscrit sur la blockchain publique Tezos. Ces titres ont été entièrement souscrits par Société Générale Assurances. Cette opération fait suite à une première émission obligataire de 100 millions d’euros de « Security Tokens » sur la blockchain Ethereum dont le règlement avait été réalisé en euros en avril 2019 et à une deuxième émission obligataire de 40 millions d’euros de « Security Tokens », cette fois réglée en Monnaie Digitale de Banque Centrale (MDBC) émise par la Banque de France en mai 2020. Cette transaction valide une nouvelle étape du développement de Société Générale – Forge, filiale régulée du groupe Société Générale, dont l’objet est d’offrir à compter de 2022 aux clients professionnels du Groupe des services de structuration, d’émission, d’échange et de conservation de cryptoactifs.

Cette nouvelle expérimentation, conforme aux meilleurs standards de marchés, démontre la faisabilité juridique, réglementaire et opérationnelle d’émissions d’instruments financiers complexes (produits structurés) sur une blockchain publique. Elle capitalise sur une technologie disruptive qui permet d’améliorer l’efficacité et la fluidité des transactions financières : capacités inédites de structuration produit, délais de mise sur le marché raccourcis, automatisation des opérations sur titres, transparence et rapidité accrues du transfert et du règlement des titres, et réduction des coûts et du nombre d’intermédiaires.

Grâce au modèle opérationnel innovant de Société Générale – Forge, les « Security Tokens » sont directement intégrables aux systèmes bancaires classiques interfacés à l’aide du format SWIFT. L’innovation est au cœur de la transformation digitale de Société Générale. Le Groupe s’est investi depuis plusieurs années dans de nombreuses initiatives dans le domaine des technologies blockchain et « Distributed Ledger », avec la volonté d’utiliser les technologies les plus innovantes et de créer des business models disruptifs pour toujours mieux servir ses clients.

-

2.5 ANALYSE DU BILAN CONSOLIDÉ

(En Md EUR)

31.12.2021

31.12.2020

Caisse et banques centrales

180,0

168,1

Actifs financiers à la juste valeur par résultat

342,7

429,5

Instruments dérivés de couverture

13,2

20,7

Actifs financiers à la juste valeur par capitaux propres

43,5

52,1

Titres au coût amorti

19,4

15,6

Prêts et créances sur les établissements de crédit et assimilés au coût amorti

56,0

53,4

Prêts et créances sur la clientèle au coût amorti

497,2

448,8

Écart de réévaluation des portefeuilles couverts en taux

0,1

0,4

Placements des activités d’assurance

178,9

166,9

Actifs d’impôts

4,8

5,0

Autres actifs

92,9

67,3

Actifs non courants destinés à être cédés

0,0

0

Participations dans les entreprises mises en équivalence

0,1

0,1

Immobilisations corporelles et incorporelles

32,0

30,1

Écarts d’acquisition

3,7

4,0

TOTAL

1 464,5

1 462,0

(En Md EUR)

31.12.2021

31.12.2020

Banques centrales

5,2

1,5

Passifs financiers à la juste valeur par résultat

307,6

390,2

Instruments dérivés de couverture

10,4

12,5

Dettes envers les établissements de crédit et assimilés

135,3

135,6

Dettes envers la clientèle

139,2

456,1

Dettes représentées par un titre

509,1

139,0

Écart de réévaluation des portefeuilles couverts en taux

2,8

7,7

Passifs d’impôts

1,6

1,2

Autres passifs

106,3

84,9

Dettes liées aux actifs non courants destinés à être cédés

0,0

-

Passifs relatifs aux contrats des activités d’assurance

155,3

146,1

Provisions

4,8

4,8

Dettes subordonnées

16,0

15,4

Capitaux propres part du Groupe

65,1

61,7

Participations ne donnant pas le contrôle

5,8

5,3

TOTAL

1 464,5

1 462,0

2.5.1 PRINCIPALES ÉVOLUTIONS DU PÉRIMÈTRE DE CONSOLIDATION

Les principales variations du périmètre de consolidation retenues au 31 décembre 2021 par rapport au périmètre du 31 décembre 2020 sont les suivantes :

Le 31 décembre 2021, le Groupe a finalisé avec Amundi la cession des activités de gestion d’actifs opérées par Lyxor. Cette cession couvre les activités de gestion passive (ETF) et active (y compris alternative) que Lyxor réalise pour des clients institutionnels en France et à l’international et inclut les fonctions commerciales et de support dédiées à ces activités.

-

2.6 POLITIQUE FINANCIÈRE

L’objectif de la politique financière du Groupe est d’optimiser l’utilisation des fonds propres pour maximiser le rendement à court et long terme pour l’actionnaire, tout en maintenant un niveau des ratios de capital (ratios Common Equity Tier 1, Tier 1 et Ratio Global) cohérent avec le statut boursier du titre et le rating cible du Groupe.

Le Groupe a lancé un effort important d’adaptation depuis 2010, tant par l’accent mis au renforcement des fonds propres qu’à une gestion stricte des ressources rares (capital et liquidité) et au pilotage rapproché des risques afin d’appliquer les évolutions réglementaires liées au déploiement des nouvelles réglementations « Bâle 3 ».

2.6.1 CAPITAUX PROPRES DU GROUPE

Au 31 décembre 2021, les capitaux propres part du Groupe s’élèvent à 65,1 milliards d’euros, l’actif net par action à 68,72 euros et l’actif net tangible par action à 61,08 euros selon la méthodologie présentée dans le chapitre 2 du présent Document d’enregistrement universel, en page 46. Les capitaux propres comptables incluent 8,0 milliards d’euros de titres super-subordonnés.

Au 31 décembre 2021, Société Générale détient au total (de manière directe et indirecte) 22,2 millions d’actions Société Générale, soit 2,61% du capital (hors actions détenues dans le cadre des activités de trading).

-

2.7 PRINCIPAUX INVESTISSEMENTS ET CESSIONS EFFECTUÉS

Le Groupe a poursuivi une politique d’acquisitions et de cessions ciblées conforme à ses objectifs de recentrage et de gestion des ressources rares.

Métier

Description des investissements

Année 2021

Banque de détail et Services Financiers Internationaux

Acquisition de Fleetpool, leader des solutions de location de flotte de moins d'un an

en Allemagne.Banque de détail et Services Financiers Internationaux

Acquisition de la filiale spécialisée dans la LLD de Banco Sabadell (Bansabadell Renting) et mise en place d'un accord exclusif de distribution en marque blanche avec

Banco Sabadell.Banque de détail et Services Financiers Internationaux

Prise de participation de 17% par ALD dans la start-up Skipr, spécialiste du Mobility

as a Service.Année 2020

Banque de détail et Services Financiers Internationaux

Acquisition de Reezocar, plateforme française spécialisée dans la vente en ligne

de voitures d’occasion auprès de particuliers.Banque de détail en France

Acquisition de Shine, néobanque spécialisée sur les segments professionnels et PME.

Banque de détail et Services Financiers Internationaux

Acquisition de Socalfi, entité spécialisée dans le crédit à la consommation en Nouvelle-Calédonie.

Banque de détail en France

Acquisition par Franfinance d’ITL, spécialiste en France de la location d’équipements dans les secteurs de l’environnement, de l’industrie et de la santé.

Année 2019

Banque de détail et Services Financiers Internationaux

Acquisition par ALD de Sternlease (location longue durée de véhicules aux Pays-Bas).

Banque de Grande Clientèle et Solutions Investisseurs

Acquisition des activités « Equity Capital Markets and Commodities » de Commerzbank.

Banque de détail en France

Acquisition de Treezor, plate-forme pionnière du Bank-as-a-Service en France.

Métier

Description des cessions

Année 2021

Banque de Grande Clientèle et Solutions Investisseurs

Cession de Lyxor, spécialiste européen de la gestion d'actifs.

Année 2020