PILIER 3 2022

-

1 RÉSUMÉ DU PROFIL DE RISQUE DU GROUPE

Dans le cadre de la fixation de son Appétit pour le Risque, Société Générale recherche un développement durable fondé sur un modèle de banque diversifié et équilibré avec un ancrage européen fort et une présence mondiale ciblée sur quelques domaines d’expertises métiers fortes. Le Groupe vise aussi à entretenir avec sa clientèle des relations de long terme bâties sur une confiance méritée, et à répondre de manière responsable aux attentes de l’ensemble de ses parties prenantes. A fin 2022, les indicateurs relatifs à l’appétit pour le risque du Groupe couvrant les sujets de solvabilité, profitabilité, risque de marché, coût du risque et taux de NPL se situent dans la zone d’appétence au risque définie par le Groupe, respectant les encadrements fixés par le Conseil d’administration.

-

1.1 PROFIL DE SOLIDITÉ FINANCIÈRE

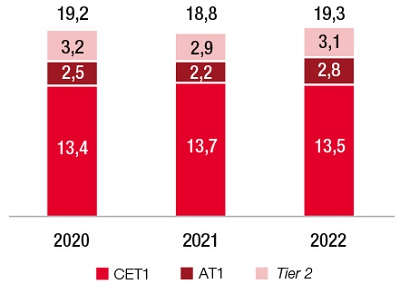

Le Groupe recherche une rentabilité durable, en s’appuyant sur un profil de solidité financière robuste, cohérent avec son modèle de banque diversifié. En matière de ratios financiers, le Groupe calibre ses objectifs pour assurer une marge de sécurité suffisante par rapport aux exigences réglementaires. Au 31 décembre 2022, le ratio CET1 du Groupe s’établit à 13,5% contre 13,7% fin 2021, largement au-dessus de l’exigence réglementaire s’établissant à 9,35% (seuil « MDA » - Maximum Distribuable Amount, calculé au 31 décembre 2022).

Les ratios prudentiels de solvabilité et de levier ainsi que les montants de capital réglementaires et de RWA prennent en compte le phasage au titre d’IFRS9 (ratio CET1 de 13,34% à fin 2022 sans phasage, soit un effet phasage de +17pb) et les effets des mesures transitoires Covid-19 prises par la BCE et prenant fin au 31 décembre 2022.

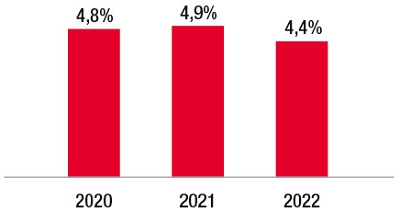

Au 31 décembre 2022, le ratio de levier du Groupe s’élève à 4,4%, tenant compte d’un montant de capital Tier 1 de 58,7 milliards d’euros rapporté à une exposition de levier de 1 345 milliards d’euros (contre 4,9% au 31 décembre 2021, avec 57,9 milliards d’euros et 1 190 milliards d’euros respectivement).

Par ailleurs, le Groupe présente au 31 décembre 2022 un ratio TLAC (Total Loss Absorbing Capacity) de 33,64% des expositions pondérées (contre 31,1% au 31 décembre 2021), pour une exigence réglementaire de 21,66% à fin 2022.

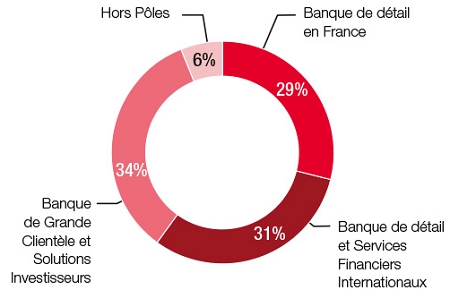

Concernant son profil de risque, le Groupe présente une répartition équilibrée des expositions pondérées (Risk-weigthed assets – RWA) entre ses pôles Banque de Grande Clientèle et Solutions Investisseurs (34% au 31 décembre 2022), Banque de détail et Services Financiers Internationaux (31% au 31 décembre 2022), Banque de détail en France (29% au 31 décembre 2022) et Hors pôles (6% au 31 décembre 2022). En termes d’évolution, les expositions pondérées du Groupe s’établissent à 360,5 milliards d’euros au 31 décembre 2022 contre 363,4 milliards d’euros au 31 décembre 2021, soit une baisse de 1%.

Concernant l’approche économique interne de l’ICAAP, le taux de couverture du besoin interne en capital du Groupe par le capital interne à fin 2022 est supérieur à 100%.

(En Md EUR)

Crédit et

contrepartie

Marché

Opérationnel

Total 31.12.2022

Banque de détail en France

101,0

0

5,1

106,1

Banque de détail et

Services Financiers Internationaux105,6

0,2

4,6

110,4

Banque de Grande Clientèle et

Solutions Investisseurs82,1

12,6

29,0

123,7

Hors Pôles

12,1

0,9

7,4

20,3

Groupe

300,7

13,7

46,0

360,5

(En Md EUR)

Crédit et

contrepartie

Marché

Opérationnel

Total 31.12.2021

Banque de détail en France

91,8

0,1

3,7

95,5

Banque de détail et

Services Financiers Internationaux112,1

0,1

5,5

117,7

Banque de Grande Clientèle et

Solutions Investisseurs89,3

11,5

30,3

131,2

Hors Pôles

11,7

0,0

7,3

19,0

Groupe

304,9

11,6

46,8

363,4

Par ailleurs, le Groupe présente ses entités structurées non consolidées en Note 2.4 des États financiers du Document d’enregistrement universel 2023. Les transactions intra-groupe sont encadrées par un processus d’octroi de crédit respectant différents niveaux de délégations au sein des Business Units, de la Direction des risques et de la Direction financière. Les dispositifs de gestion et d’encadrement des risques structurels des entités sont également soumis à la Direction financière et à la Direction des risques.

-

1.2 RISQUES DE CRÉDIT ET DE CONTREPARTIE

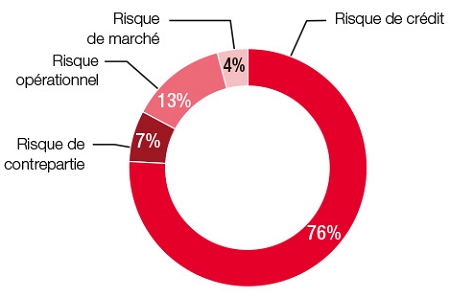

Les expositions pondérées au titre du risque de crédit et du risque de contrepartie représentent le principal risque du Groupe avec un montant d’expositions pondérées des risques (RWA) de 300,7 milliards d’euros au 31 décembre 2022, soit 83% du total des RWA. Ces expositions pondérées ont baissé de 1,4 % par rapport au 31 décembre 2021 et reposent principalement sur l’approche en modèle interne (67% des RWA risques de crédit et de contrepartie). Cette baisse s’explique par un effet méthodologique de -8 milliards d’euros, un effet périmètre de -6 milliards d’euros (principalement lié à la cession de l’entité Rosbank) et un effet volume de -4,4 milliards d’euros compensé par un effet mise à jour des modèles de +7,8 milliards d’euros, une dégradation de la qualité des actifs pour +3,9 milliard d’euros et un effet change de +2,6 milliards d’euros.

Le portefeuille de crédit présente un profil diversifié. Au 31 décembre 2022, l’exposition aux risques de crédit et de contrepartie représente un montant d’EAD de 1 119 milliards d’euros, en hausse (+4%) par rapport à fin 2021, portée notamment par la hausse des expositions « Souverains ». La répartition du portefeuille entre principales catégories de clientèle est équilibrée : Souverains (29%), Entreprises (32%), Clientèle de détail (20%), Établissements (9%) et Autres (10%).

En termes de décomposition géographique du portefeuille, l’exposition aux pays émergents reste limitée : l’exposition du Groupe porte à hauteur de de 70% sur l’Europe de l’Ouest (dont 48% sur la France) et à hauteur de 14% sur l’Amérique du Nord. En termes sectoriels, seul le secteur Activités financières représente 7% des expositions Entreprises du Groupe, suivi par les secteurs Activités immobilières et Services Collectifs.

Concernant plus particulièrement le risque de contrepartie, l’exposition représente un montant d’EAD de 160 milliards d’euros, augmente (+11%) par rapport à fin 2021, liée à la hausse principalement sur les expositions Souverains.

Au 31 décembre 2022, l’EAD résiduelle des expositions sur la Russie représente 2,2 milliards d’euros (hors Banque Privée) essentiellement constituées d’opérations off-shore mises en place dans le cadre des activités de financement de la Banque de Grande Clientèle et Solutions Investisseurs.

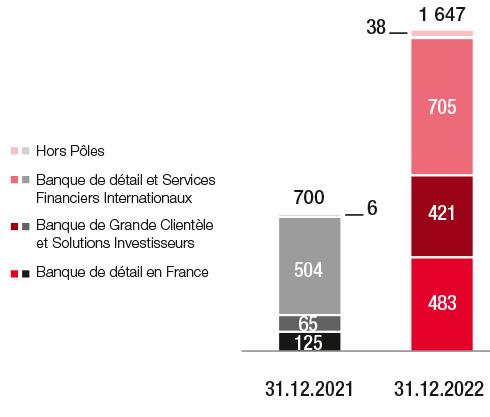

La charge nette du risque du Groupe en 2022 est de 1 647 millions d’euros, en hausse de 135% par rapport à 2021. Ce coût du risque en hausse par rapport à une base de référence 2021 basse se décompose entre un coût du risque sur les encours en défaut qui reste faible (stage 3) à 17 pb contre 18 pb en 2021, et des dotations supplémentaires sur encours sains (stage 1/stage 2) de 12 pb afin de maintenir une politique de provisionnement prudente dans un environnement marqué par des perspectives économiques moins favorables, avec, en particulier la montée de l’inflation et des taux d’intérêt.

Le coût du risque (exprimé en points de base sur la moyenne des encours de début période des quatre trimestres précédant la clôture, y compris locations simples) s’établit ainsi à 28 points de base pour l’année 2022 contre 13 points de base en 2021.

■Dans la Banque de détail en France, le coût du risque est en hausse à 20 points de base sur l’année 2022 à comparer aux 5 points de base de l’année 2021. Ce CNR inclut une dotation de 4 bps sur encours sains (à comparer à la reprise stage 1/stage 2 de -7 pb en 2021).

■À 52 points de base sur l’année 2022 (contre 38 points de base sur l’année 2021), le coût du risque du pôle Banque de détail et Services Financiers Internationaux augmente malgré une CNR plus faible sur les encours en défaut (stage 3) du fait d’une dotation de 15 points de base sur le stage 1/stage 2.

■Le coût du risque de la Banque de Grande Clientèle et Solutions Investisseurs affiche un niveau à 23 points de base (contre 4 points de base sur l’année 2021), traduisant une forte hausse du coût du risque sur encours sains (stage 1/stage 2) à 20 pb, alors que la CNR sur encours en défaut reste très modérée (4 pb contre 7 pb en 2021).

Au sens du Tableau 1 du Pilier 3 sur les risques ESG concernant le risque de transition, les expositions aux secteurs qui contribuent fortement au changement climatique(1) (basés sur les codes NACE fournis par l’EBA) représentent 177 milliards d’euros de gross carrying amount.

(1)Conformément au règlement délégué (UE) 2020/1818 de la Commission complétant le règlement (UE) 2016/1011 par des normes minimales pour les indices de référence « transition climatique » de l’Union et les indices de référence « accord de Paris » de l’Union - règlement sur les indices de référence en matière de climat - considérant 6 : les secteurs énumérés à l’annexe I, sections A à H et section L de l’annexe I du règlement (CE) n° 1893/2006.

(En M EUR)

31.12.2022

31.12.2021

Taux brut d’encours douteux(1)

2,8%

2,9%

Créances douteuses (classées en Étape 3)

15,9

16,5

Provisions Étape 3

7,7

8,4

Taux brut de couverture des encours douteux

48%

51%

(1)Total des prêts et avances à la clientèle, dépôts auprès des banques et prêts octroyés aux banques et crédit bail, présents au bilan, à l’exclusion des prêts et avancesdétenus en vue de la vente, des réserves auprès des banques centrales et autres dépôts à vue, conformément à la norme technique d’exécution EBA/ITS/2019/02 qui amende le règlement d’exécution de la Commission (EU) No 680/2014 en ce qui concerne le reporting de l’information financière (FINREP). Le calcul du taux NPL aété modifié pour exclure des créances brutes au dénominateur la valeur nette comptable des immobilisations de location simple. Les créances brutes saines et les créances brutes douteuses incluent des créances à la juste valeur par résultat qui ne sont pas éligibles au provisionnement IFRS 9 et donc non répartis par étape.Données historiques retraitées.

-

1.3 RISQUE OPÉRATIONNEL

Au 31 décembre 2022, les expositions pondérées sur le risque opérationnel représentent 46 milliards d’euros, soit 13% des RWA du Groupe, en baisse de -2% par rapport à fin 2021 (46,8 milliards d’euros). Ces expositions pondérées sont déterminées essentiellement en modèle interne (97% du total). Le montant total des expositions pondérées diminue en 2022 (-0,8 milliards d’euros, soit -1,7%) principalement en raison de la cession des activités en Russie.

-

1.4 RISQUE DE MARCHÉ

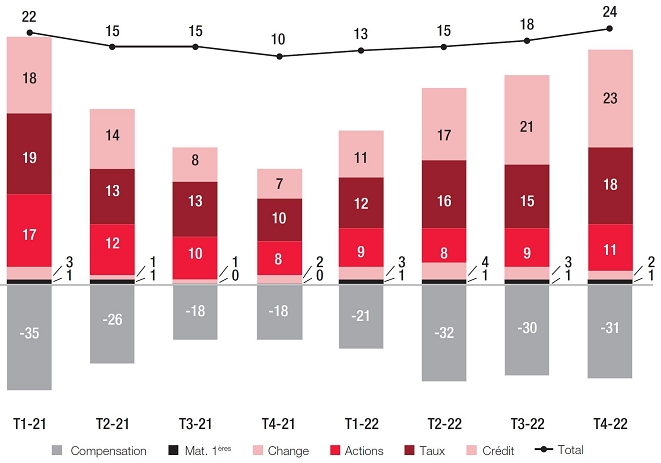

Les expositions pondérées au titre du risque de marché sont déterminées essentiellement via des modèles internes (86% du total à fin 2022). Ces expositions pondérées s’établissent à 13,7 milliards d’euros à fin 2022, soit 3,8% des RWA totaux du Groupe, en hausse de 18% par rapport à fin 2021 (11,6 milliards d’euros).

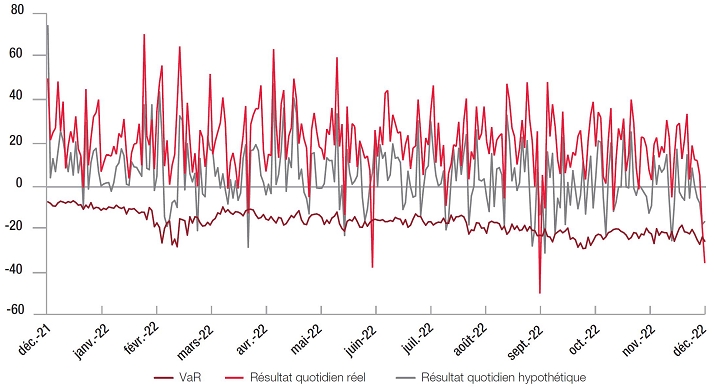

Les exigences de fonds propres au titre du risque de marché ont augmenté en 2022. Cette hausse se retrouve sur la VaR et sur les risques calculés en approche standard :

■la VaR a graduellement augmenté sur l’année 2022, venant d’un niveau historiquement bas atteint fin 2021 ;

■et les risques calculés en approche standard sont en hausse, essentiellement du fait de la partie change.

-

1.5 RISQUE STRUCTUREL-LIQUIDITÉ

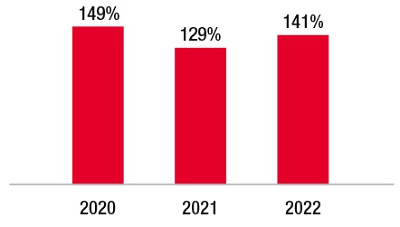

Le ratio LCR (Liquidity Coverage Ratio) s’établit à 141% à fin 2022 (contre 129% à fin 2021), correspondant à un surplus de liquidité de 74 milliards d’euros (contre 51 milliards d’euros à fin 2021), par rapport à une exigence réglementaire de 100%. L’augmentation du LCR de la Société Générale entre fin 2021 et fin 2022 reflète une position de précaution et d’anticipation. En effet, la Société Générale a augmenté ses dépôts à terme sur le marché monétaire et anticipé une partie de son plan de financement 2023. Cela s’explique par (i) des conditions de marché favorable en fin d’année, ii) le contexte de taux d’intérêt positifs qui peut amener à une une réduction des dépôts des clients entreprises vers des support monétaires et iii) l’anticipation de la réduction de la liquidité généré par la fin du TLTRO.

-

1.6 RISQUE STRUCTUREL-TAUX

Dans un scenario de choc parallèle des taux d’intérêt à la hausse, l’impact de la variation de la valeur économique du capital en 2022 est de -2 900 millions d’euros et de 375 millions d’euros sur la marge nette d’intérêt. Inversement dans un scenario de choc parallèle des taux d’intérêt à la baisse, la variation de la valeur économique du capital est de 1 011 millions d’euros et de -1 102 millions d’euros sur la marge nette d’intérêt.

(En M EUR)

31.12.2022

Variations de la valeur économique

du capital

Variations de la marge nette

d’intérêt

Scénarios de chocs prudentiels*

1

Choc parallèle vers le haut

(2 900)

375

2

Choc parallèle vers le bas

1 011

(1 102)

3

Pentification de la courbe

(taux courts en baisse, taux longs en hausse)1 875

4

Aplatissement de la courbe

(taux courts en hausse, taux longs en baisse)(2 547)

5

Hausse des taux courts

(2 747)

6

Baisse des taux courts

2 862

(En M EUR)

31.12.2021

Variations de la valeur économique

du capital

Variations de la marge nette

d’intérêt

Scénarios de chocs prudentiels*

1

Choc parallèle vers le haut

(6,784)

240

2

Choc parallèle vers le bas

(2,683)

(219)

3

Pentification de la courbe

(taux courts en baisse, taux longs en hausse)463

4

Aplatissement de la courbe

(taux courts en hausse, taux longs en baisse)(4,033)

5

Hausse des taux courts

(3,643)

6

Baisse des taux courts

79

*Les 6 scénarios de chocs sont définis en annexe 3 du règlement EBA/GL/2018/02 (cf EBA BS 2018 XXX Proposed final revised IRRBB Guidelines.docx (europa.eu)).

-

1.7 OPÉRATIONS SIGNIFICATIVES EN 2022

Le Groupe a procédé courant 2022 à la cession de sa filiale Rosbank avec un impact sur le résultat d’environ -3 milliards d’euros dans le cadre du conflit russo-ukrainien. Par ailleurs, des étapes décisives ont été franchies dans la fusion des réseaux de banque de détail en France ayant permis de réaliser, conformément au calendrier, la fusion juridique des réseaux Société Générale et Crédit du Nord au 1er janvier 2023 et de procéder au lancement de la nouvelle banque de détail en France. L’année 2022 a aussi été marquée par la finalisation du partenariat entre Boursorama et ING ainsi que l’accélération du développement de Boursorama, avec une croissance annuelle record du nombre de nouveaux clients de 1,4 million permettant d’atteindre 4,7 millions de clients à fin 2022. Enfin, en terme de croissance externe, le projet de rachat de LeasePlan par ALD dans la mobilité ainsi que la signature d’une lettre d’intention avec AllianceBernstein en vue de combiner les activités de recherche actions et d’exécution au sein d’une co-entreprise, vont permettre de se positionner parmi les leaders mondiaux dans ces secteurs.

-

1.8 INDICATEURS CLÉS

(En M EUR)

31.12.2022

30.09.2022

30.06.2022

31.03.2022

31.12.2021

FONDS PROPRES DISPONIBLES (MONTANTS)

1

Fonds propres de base de catégorie 1 (CET1)

48 639

47 614

47 254

48 211

49 835

2

Fonds propres de catégorie 1

58 727

57 053

56 024

56 443

57 907

3

Fonds propres totaux

69 724

69 444

67 835

66 990

68 487

EXPOSITIONS PONDÉRÉES (RWA)

4

Montant total de RWA

360 465

371 645

367 637

376 636

363 371

RATIOS DE FONDS PROPRES (EN POURCENTAGE DU MONTANT DE RWA)

5

Ratio de fonds propres de base de catégorie 1 (%)

13,49%

12,81%

12,85%

12,80%

13,71%

6

Ratio de fonds propres de catégorie 1 (%)

16,29%

15,35%

15,24%

14,99%

15,94%

7

Ratio de fonds propres totaux (%)

19,34%

18,69%

18,45%

17,79%

18,85%

EXIGENCES DE FONDS PROPRES SUPPLÉMENTAIRES POUR FAIRE FACE AUX RISQUES AUTRES QUE LE RISQUE DE LEVIER EXCESSIF (EN POURCENTAGE DU MONTANT DE RWA)(1)

EU 7a

Exigences de fonds propres supplémentaires pour faire face aux risques autres que le risque de levier excessif (%)

2,12%

2,12%

2,12%

2,12%

1,75%

EU 7b

dont à satisfaire avec des fonds propres CET1 (%)

1,19%

1,19%

1,19%

1,19%

0,98%

EU 7c

dont à satisfaire avec des fonds propres

de catégorie 1 (%)1,59%

1,59%

1,59%

1,59%

1,31%

EU 7d

Exigences totales de fonds propres SREP (%)

10,12%

10,12%

10,12%

10,12%

9,75%

EXIGENCE GLOBALE DE COUSSIN ET EXIGENCE GLOBALE DE FONDS PROPRES (EN POURCENTAGE DU MONTANT DE RWA)

8

Coussin de conservation des fonds propres (%)

2,50%

2,50%

2,50%

2,50%

2,50%

EU 8a

Coussin de conservation découlant du risque macroprudentiel ou systémique constaté au niveau d’un État membre (%)

-

-

-

-

-

9

Coussin de fonds propres contracyclique spécifique à l’établissement (%)

0,16%

0,08%

0,05%

0,04%

0,04%

EU 9a

Coussin pour le risque systémique (%)

-

-

-

-

-

10

Coussin pour les établissements d’importance systémique mondiale (%)

1,00%

1,00%

1,00%

1,00%

1,00%

EU 10a

Coussin pour les autres établissements d’importance systémique (%)

-

-

-

-

-

11

Exigence globale de coussin (%)

3,66%

3,58%

3,55%

3,54%

3,54%

EU 11a

Exigences globales de fonds propres (%)

13,78%

13,70%

13,67%

13,66%

13,29%

12

Fonds propres CET1 disponibles après le respect des exigences totales de fonds propres SREP (%)

7,80%

7,12%

7,16%

7,11%

8,23%

RATIO DE LEVIER

13

Mesure de l’exposition totale(2)

1 344 870

1 392 918

1 382 334

1 319 813

1 189 253

14

Ratio de levier (%)

4,37%

4,10%

4,05%

4,28%

4,87%

EXIGENCES DE FONDS PROPRES SUPPLÉMENTAIRES POUR FAIRE FACE AU RISQUE DE LEVIER EXCESSIF (EN POURCENTAGE DE LA MESURE DE L’EXPOSITION TOTALE)

EU 14a

Exigences de fonds propres supplémentaires pour faire face au risque de levier excessif (%)

-

-

-

-

-

EU 14b

dont à satisfaire avec des fonds propres CET1 (%)

-

-

-

-

-

EU 14c

Exigences de ratio de levier SREP totales (%)(3)

3,00%

3,00%

3,00%

3,09%

3,09%

EXIGENCE DE COUSSIN LIÉ AU RATIO DE LEVIER ET EXIGENCE DE RATIO DE LEVIER GLOBALE (EN POURCENTAGE DE LA MESURE DE L’EXPOSITION TOTALE)

EU 14d

Exigence de coussin lié au ratio de levier (%)

-

-

-

-

-

EU 14e

Exigence de ratio de levier globale (%)(3)

3,00%

3,00%

3,00%

3,09%

3,09%

RATIO DE COUVERTURE DES BESOINS DE LIQUIDITÉ

15

Actifs liquides de qualité élevée (HQLA) totaux (valeur pondérée – moyenne)

246 749

242 177

238 136

235 333

229 464

EU 16a

Sorties de trésorerie – Valeur pondérée totale

413 693

434 078

420 815

409 590

395 120

EU 16b

Entrées de trésorerie – Valeur pondérée totale

233 039

258 705

245 812

235 158

226 434

16

Sorties de trésorerie nettes totales

(valeur ajustée)174 670

175 377

175 003

174 432

168 687

17

Ratio de couverture des besoins de liquidité (%)

141,41%

138,05%

136,00%

134,72%

135,95%

RATIO DE FINANCEMENT STABLE NET

18

Financement stable disponible total

617 491

617 615

615 879

629 042

619 442

19

Financement stable requis total

543 549

548 457

549 492

561 828

561 043

20

Ratio NSFR (%)

113,60%

112,61%

112,08%

111,96%

110,41%

(1)L’exigence de fonds propres applicable au groupe Société Générale au titre du Pilier 2 s’élève à 2,12% (dont 1,19% en CET1) jusqu’au 31/12/2022, portant l’exigence de fonds propres SREP totale à 10,12%.

(2)La mesure de l’exposition de levier tient compte, sur tout l’historique considéré, de l’option d’exemption temporaire de certaines expositions banques centrales permise par la réglementation européenne.

(3)L’exigence de ratio de levier applicable au groupe Société Générale est de 3,09% (rehaussement de l’exigence réglementaire initiale de 3% en lien avec l’exemption banques centrales susmentionnée) jusqu’au 31/03/2022, puis est de 3% à compter du 30/06/2022.

(En M EUR)

TLAC

31.12.2022

30.09.2022

30.06.2022

31.03.2022

31.12.2021

FONDS PROPRES ET INSTRUMENTS DE DETTES ÉLIGIBLES, RATIOS ET ÉLÉMENTS CONSTITUTIFS(1)

1

Fonds propres et instruments de dettes éligibles

121 249

119 337

116 539

114 436

113 098

2

Montant total d’expositions pondérées (RWA)

du Groupe360 465

371 645

367 637

376 636

363 371

3

Fonds propres et instruments de dettes éligibles en pourcentage des RWA

33,64%

32,11%

31,70%

30,38%

31,12%

4

Mesure totale de l’exposition aux fins du ratio

de levier1344 870

1392 918

1 382 334

1 319 813

1 189 253

5

Fonds propres et instruments de dettes éligibles

en pourcentage de l’exposition de levier9,02%

8,57%

8,43%

8,67%

9,51%

6a

Application de l’exemption prévue par le règlement (UE) n° 2019/876, article 72 ter, paragraphe 4

Non

Non

Non

Non

Non

6b

En cas d’application du paragraphe 3 de l’article

72 ter du règlement (UE) n° 2019/876, montant total des dettes senior préférées éligibles au ratio TLAC11 430

9 287

9 023

7 114

6 921

6c

En cas d’application du paragraphe 3 de l’article

72 ter du règlement (UE) n° 2019/876, part des dettes senior préférées utilisées dans le calcul

du ratio TLAC100,00%

100,00%

100,00%

100,00%

100,00%

(1)Avec prise en compte des dispositions transitoires IFRS 9 sur tout l’historique considéré.

Le Groupe présente, au 31 décembre 2022, un ratio TLAC de 33,64% des expositions pondérées (RWA) en utilisant l’option des dettes senior préférées dans la limite de 3,5% des RWA (ratio de 30,47% sans prise en compte de cette option), pour une exigence réglementaire de 21,66%, et de 9,02% de l’exposition de levier pour une exigence réglementaire de 6,75%.

-

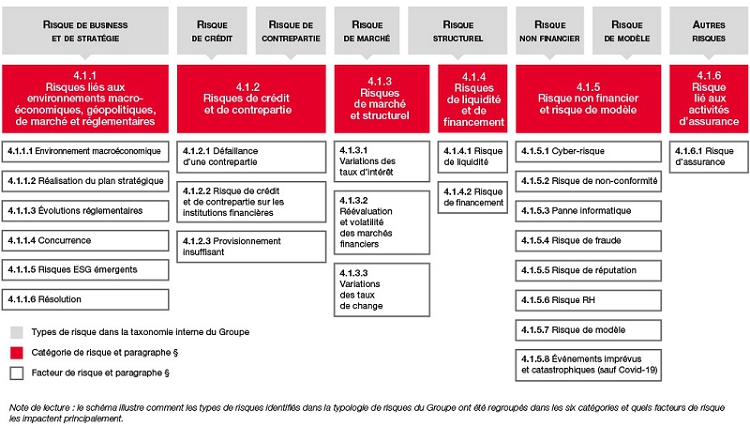

2.1 FACTEURS DE RISQUE PAR CATÉGORIE

Cette section indique les principaux facteurs de risques qui pourraient, selon les estimations du Groupe, avoir un impact significatif sur son activité, sa rentabilité, sa solvabilité ou son accès au financement.

Dans le cadre du pilotage interne de ses risques, Société Générale a mis à jour sa typologie de risques. Pour les besoins de ce chapitre, ces différents types de risques ont été regroupés en six principales catégories (4.1 à 4.1.6), conformément à l’article 16 du règlement (UE) n° 2017/1129 dit « Prospectus 3 » du 14 juin 2017, selon les principaux facteurs de risques qui pourraient, d’après les estimations du Groupe, impacter les types de risques. Pour chaque catégorie, les facteurs de risque sont présentés sur la base d’une évaluation de leur importance, les risques majeurs étant indiqués en premier au sein de chaque catégorie.

Le schéma ci-dessous permet d’illustrer la façon dont les types de risques identifiés dans la typologie de risques ont été regroupés dans les six catégories et les facteurs de risque les impactant principalement.

2.1.1 RISQUES LIÉS AUX CONTEXTES MACROÉCONOMIQUE, GÉOPOLITIQUE, DE MARCHÉ ET RÉGLEMENTAIRE

2.1.1.1 Le contexte économique et financier mondial, les tensions géopolitiques ainsi que l’environnement des marchés sur lesquels le Groupe opère pourraient avoir un impact significatif sur ses activités, sa situation financière et ses résultats.

Le Groupe étant un établissement financier d’envergure mondiale, ses activités sont sensibles à l’évolution des marchés financiers et à l’environnement économique en Europe, aux États-Unis et dans le reste du monde. Le Groupe exerce 49% de son activité en France (en termes de produit net bancaire au titre de l’exercice clos le 31 décembre 2022), 32% en Europe, 7% en zone Amériques et 12% dans le reste du monde. Le Groupe pourrait être confronté à des détériorations significatives des conditions de marché et de l’environnement économique résultant notamment de crises affectant les marchés de capitaux ou du crédit, de contraintes de liquidité, de récessions régionales ou mondiales et d’une volatilité des cours des matières premières (notamment le pétrole et le gaz naturel). D’autres facteurs peuvent expliquer ces dégradations tels que la variabilité des taux de change ou des taux d’intérêt, de l’inflation ou la déflation, des dégradations de notation, des restructurations ou des défauts des dettes souveraines ou privées, ou encore des événements géopolitiques (tels que des actes terroristes ou des conflits armés). Par ailleurs, la crise liée au Covid-19 conserve un impact principalement en Chine où la politique dite « Zéro Covid » a commencé à se relâcher. De tels événements, qui peuvent intervenir de manière brutale et dont les effets pourraient ne pas avoir été anticipés et couverts, sont susceptibles d’affecter de manière ponctuelle ou durable les conditions dans lesquelles le Groupe évolue et d’avoir un effet défavorable significatif sur sa situation financière, son coût du risque et ses résultats.

L’environnement économique et financier est exposé à des risques géopolitiques qui s’intensifient. La guerre en Ukraine qui a débuté en février 2022 provoque des tensions élevées entre la Russie et les pays occidentaux, avec des impacts significatifs sur la croissance mondiale, sur le prix de l’énergie et des matières premières, et sur la situation humanitaire. Les sanctions économiques et financières mises en place par un grand nombre de pays, notamment en Europe et aux États-Unis, vis-à-vis de la Russie et de la Biélorussie peuvent affecter significativement les opérateurs en lien direct ou indirect avec la Russie, avec un impact matériel sur les risques du Groupe (crédit et contrepartie, marché, réputation, conformité, juridique, opérationnel, etc.). Le Groupe continuera à analyser en temps réel l’impact global de cette crise et à prendre l’ensemble des mesures qui s’avéreraient nécessaires afin de se conformer à la réglementation en vigueur.

En Asie, les relations américano-chinoises sont porteuses de tensions commerciales et de risques de fractures technologiques.

Après une longue période de taux d’intérêt bas, l’environnement inflationniste actuel conduit les principales banques centrales à procéder à des remontées des taux. L’ensemble de l’économie doit s’adapter à ce régime de taux d’intérêt plus élevés. Outre l’impact sur la valorisation des actifs boursiers, les secteurs sensibles aux taux d’intérêt comme l’immobilier devront s’ajuster. La Réserve Fédérale Américaine (Fed) et la Banque Centrale Européenne (BCE) devraient continuer de resserrer les conditions monétaires au premier semestre 2023 avant d’amorcer une pause en constatant la décrue de l’inflation selon nos prévisions. En attendant, l’inflation toujours présente aux États-Unis et en Europe, continue d’impacter le prix des services, de l’alimentation et de l’énergie.

Cette crise pourrait générer une plus forte volatilité sur les marchés financiers et causer une baisse du cours de divers actifs entraînant potentiellement des défauts de paiement, avec des conséquences difficiles à anticiper pour le Groupe. En France, principal marché du Groupe, après la longue période de taux d’intérêt bas qui a favorisé la reprise du marché de l’immobilier, un retournement de l’activité dans ce secteur pourrait avoir un effet défavorable sur la valeur des actifs et sur l’activité du Groupe, se traduisant par une baisse de la demande de prêts et une hausse des prêts non performants. Plus généralement, l’environnement de taux plus élevés dans un contexte où les dettes publiques et privées ont eu tendance à augmenter est une source supplémentaire de risque.

Compte tenu de l’incertitude générée par cette situation tant en termes de durée que d’amplitude, ces perturbations pourraient avoir un impact significatif sur l’activité et la rentabilité de certaines contreparties du Groupe en 2023.

Dans un contexte de guerre en Ukraine qui perdure, avec la réduction des importations de gaz russe et la mise en place d’un embargo sur le pétrole russe le 5 décembre 2022, le secteur énergétique européen traverse une situation plus difficile et incertaine. Les prix du gaz ont augmenté et demeurent très volatils. Un arrêt total des livraisons de gaz russe conjugué à une reprise économique en Chine post Covid-19 pourraient entraîner une nouvelle flambée des prix du gaz ce qui affecterait la croissance économique européenne.

À plus long terme, la transition énergétique vers une économie « bas carbone » pourrait affecter les producteurs d’énergies fossiles, les secteurs d’activité fortement consommateurs d’énergie et les pays qui en dépendent.

Concernant les marchés financiers, dans le cadre du Brexit, le sujet de non-équivalence des chambres de compensation (central counterparties – CCP) reste un point de vigilance, avec de possibles impacts sur la stabilité financière notamment en Europe et sur l’activité du Groupe. En outre, les activités de marchés de capitaux (y compris de change) et de trading de titres sur les marchés émergents peuvent être plus volatiles que dans les pays développés, et être exposées à des risques particuliers tels que l’instabilité politique et la volatilité des devises. Ces éléments pourraient avoir un effet défavorable significatif sur l’activité et les résultats du Groupe.

Concernant le marché de la mobilité, en raison du déficit d’offre de voitures neuves, la demande pour les véhicules d’occasion s’est accrue, poussant fortement à la hausse les prix de revente. En conséquence, ALD a enregistré un résultat sur la vente de véhicules d’occasion historiquement élevé depuis un an. Le Groupe est exposé à une perte potentielle lors d’un exercice financier causé par (i) la revente des véhicules liés aux contrats de location terminés au cours de la période disposant d’un prix de revente inférieur à leur valeur nette comptable et (ii) les dépréciations additionnelles enregistrées durant la période de location si la valeur résiduelle estimée devient inférieure à la valeur résiduelle contractuelle. Le résultat des ventes futures et les pertes estimées sont impactés par des facteurs externes comme les conditions macroéconomiques, les politiques gouvernementales, les réglementations fiscales et environnementales, les préférences des consommateurs, les prix des nouveaux véhicules, etc. Le Groupe anticipe pour 2023 que les chaînes d’approvisionnement pourraient ne pas revenir à la normale immédiatement, ce qui pourrait soutenir les prix de revente des véhicules d’occasion.

Les résultats du Groupe sont ainsi exposés aux conditions économiques, financières, politiques et géopolitiques des principaux marchés sur lesquels le Groupe est présent.

2.1.1.2 La non-réalisation par le Groupe de ses objectifs stratégiques et financiers communiqués au marché pourrait avoir un effet défavorable sur son activité, ses résultats et sur la valeur de ses instruments financiers.

Le Groupe est pleinement engagé dans la poursuite des initiatives stratégiques et s’est fixé des objectifs de croissance rentable et durable pour l’année 2025 avec :

■une croissance annuelle moyenne des revenus supérieure ou égale à 3% sur la période 2021 et 2025 en privilégiant la croissance des métiers les plus profitables ;

■une amélioration du coefficient d’exploitation, avec un coefficient d’exploitation inférieur ou égal à 62% en 2025 et l’atteinte d’une rentabilité ROTE de 10% sur la base d’une cible de capital core tier 1 de 12% en 2025 ;

■une gestion disciplinée des ressources rares, combinée à une maîtrise des risques, contribuant ainsi à la solidité et à la qualité du bilan de la Banque ;

■une gestion rigoureuse du portefeuille de crédit avec un coût du risque d’environ 30 points de base en 2025 ;

Plus spécifiquement, le projet « Vision 2025 » du Groupe prévoit la fusion entre le réseau Banque de détail en France de Société Générale et le Crédit du Nord. Si son déploiement a été élaboré pour permettre une exécution maîtrisée, cette fusion pourrait toutefois avoir un effet défavorable de manière transitoire sur l’activité, la situation financière et les coûts du Groupe. Le rapprochement des systèmes informatiques pourrait connaître des retards, décalant ainsi certains des bénéfices attendus de la fusion. Le projet pourrait engendrer le départ d’un certain nombre de collaborateurs, nécessitant leur remplacement et des efforts de formation, générant potentiellement des coûts supplémentaires. La fusion pourrait également conduire à la perte d’une partie de la clientèle, avec pour conséquence une perte de revenus. Les aspects juridiques et réglementaires de l’opération pourraient provoquer des retards ou des coûts supplémentaires.

À la suite de l’annonce du projet d’acquisition de LeasePlan par ALD le 6 janvier 2022, Société Générale et ALD ont annoncé le 22 avril 2022 la signature du protocole d’accord (framework agreement), dans l’objectif de créer un leader mondial dans les solutions de mobilité. Cette acquisition reste sous réserve de l’obtention de certaines autorisations réglementaires et de la réalisation d’autres conditions suspensives usuelles.

Le Groupe a également annoncé, en novembre 2022, la signature d’une lettre d’intention avec AllianceBernstein en vue de combiner les activités de recherche actions et d’exécution au sein d’une co-entreprise, et former ainsi une franchise mondiale de premier plan dans ces activités. Cette annonce a été suivie de la signature d’un protocole d’acquisition début février 2023.

La conclusion d’accords définitifs sur ces opérations stratégiques dépend de nombreuses parties prenantes et reste de ce fait soumise à divers aléas. La non réalisation de ces opérations n’aurait pas d’impact immédiat sur l’activité du Groupe mais serait potentiellement susceptible de peser sur son cours, au moins temporairement Société Générale a placé la Responsabilité Sociale et Environnementale (RSE) au cœur de sa stratégie, afin notamment de contribuer aux transformations positives en faveur de l’environnement et du développement des territoires. A ce titre, le Groupe a pris un certain nombre d’engagements (voir chapitre 2 pages 46 et suivantes et chapitre 5 page 289 et suivantes). Le non-respect de ces engagements, et de ceux que le Groupe serait amener à prendre dans le futur, pourrait porter atteinte à la sa réputation. Par ailleurs, la mise en œuvre de ces engagements pourrait avoir un impact sur le modèle d’affaires du Groupe. Enfin, la non prise d’engagements spécifiques pourrait également générer un risque de réputation et de stratégie.

Le Groupe pourrait connaître un risque d’exécution sur ces projets stratégiques à mener de front. Toute difficulté rencontrée au cours du processus d’intégration des activités (notamment d’un point de vue ressources humaines) est susceptible d’engendrer une augmentation des coûts d’intégration ainsi que des économies, synergies ou bénéfices plus faibles qu’anticipés. De plus, le processus d’intégration des activités opérationnelles acquises au sein du Groupe pourrait perturber les activités d’une ou plusieurs de ses filiales et détourner l’attention de la Direction, ce qui pourrait avoir un impact négatif sur les activités et résultats du Groupe.

2.1.1.3 Le Groupe est soumis à un cadre réglementaire étendu dans les pays où il est présent et les modifications de ce cadre réglementaire pourraient avoir un effet négatif sur l’activité, la situation financière, les coûts du Groupe et l’environnement financier et économique dans lequel il opère.

Le Groupe applique les réglementations des juridictions où il exerce ses activités. Cela concerne les réglementations française, européenne, américaine, mais aussi d’autres réglementations locales, compte tenu entre autres des activités transfrontalières du Groupe. L’application des réglementations existantes et la mise en œuvre de celles à venir requièrent d’importants moyens qui pourraient peser sur les performances du Groupe. Par ailleurs, le non-respect éventuel de la réglementation pourrait se traduire par des sanctions financières, la détérioration de l’image du Groupe, la suspension forcée de ses activités ou, dans les cas extrêmes, le retrait de ses agréments.

■plusieurs évolutions réglementaires sont encore susceptibles d’altérer sensiblement le cadre des Activités de Marché : (i) le possible renforcement des contraintes liées à la mise en œuvre des nouvelles exigences de transparence et de protection des investisseurs (revue de MiFID II/MiFIR, IDD, ELTIF (règlement sur les fonds européens d’investissement à long terme)), (ii) la mise en œuvre de la revue fondamentale du book de trading (FRTB), qui risque d’augmenter significativement les exigences appliquées aux banques européennes et (iii) d’éventuelles relocalisation du clearing pourraient être demandées et ce, en dépit de la décision du 8 février 2022 de la Commission européenne de prolonger jusqu’au 30 juin 2025 l’équivalence accordée aux contreparties centrales britanniques ;

■de nouvelles obligations issues de la proposition de réforme de la réglementation bancaire de l’UE présentée le 27 octobre 2021 par la Commission européenne. La réforme se compose de plusieurs instruments législatifs visant à modifier la directive sur les exigences de fonds propres (Parlement européen et Conseil UE, directive 2013/36/UE, 26 juin 2013) ainsi que le règlement sur les exigences de fonds propres dit « CRR » (Parlement européen et Conseil de l’UE, règlement (UE) n° 575/2013, 26 juin 2013) ;

■aux États-Unis, la mise en place de la loi Dodd Frank est quasi finalisée. Les règlements de la Securities and Exchange Commission ou SEC relatifs aux security-based swap dealers ont été mis en place et Société Générale a été enregistrée auprès de la SEC en tant que Securities-Based Swap dealer ;

■des mesures européennes visant à assainir le bilan des banques au travers notamment d’une gestion active des créances non performantes (Non-Performing Loans ou NPL) se traduisent par une hausse des exigences prudentielles et nécessitent une adaptation de la stratégie du Groupe en matière de gestion des NPL. Plus généralement, des mesures additionnelles pour définir un cadre de bonnes pratiques d’octroi (cf. les orientations Loan origination publiées par l’Autorité Bancaire Européenne) et de suivi des prêts pourraient également avoir un impact sur le Groupe ;

■le renforcement des exigences en matière de qualité et de protection des données et un renforcement à venir des exigences en matière de cyber-résilience en lien avec l’adoption par le Conseil le 28 novembre 2022, ce qui achève le processus législatif, du paquet de directive et de règlement européens sur la résilience opérationnelle numérique du secteur financier ;

■la mise en place du dispositif réglementaire européen relatif à la finance durable avec l’accroissement des obligations de reportings non financiers, le renforcement de l’inclusion des risques environnementaux, sociaux et de gouvernance dans le cadre de la gestion des risques et la prise en compte de ces risques dans le cadre du processus de surveillance et d’évaluation prudentielle (Supervisory Review and Évaluation Process – SREP) ;

■le renforcement du régime de prévention et de résolution des crises prévu par la directive communément appelée directive sur le redressement et la résolution des banques du 15 mai 2014 (DRRB), telle que révisée, qui donne pouvoir au Conseil de Résolution Unique (CRU) d’entamer une procédure de résolution à l’encontre d’un établissement bancaire lorsque le point de non-viabilité est considéré comme atteint. Dans ce cadre, le CRU pourrait, afin de limiter le coût supporté par les contribuables, faire porter les pertes en priorité à certains créanciers et aux actionnaires du Groupe. En cas de déclenchement du mécanisme de résolution, le Groupe pourrait notamment se voir contraint de céder certaines de ses activités, de modifier les conditions de rémunération de ses instruments de dette, d’émettre de nouveaux instruments de dette ou encore de subir une dépréciation de ses instruments de dette, ou de les convertir en titres de capital. De nouvelles obligations légales et réglementaires pourraient par ailleurs s’imposer au Groupe dans le futur, telles que :

-l’obligation potentielle à l’échelle européenne d’ouvrir davantage l’accès à des données bancaires à des prestataires tiers,

-de nouvelles obligations issues du cadre des propositions de mesures publiées par la Commission européenne le 20 juillet 2021 visant à renforcer le cadre de surveillance européen en matière de lutte contre le blanchiment et le financement du terrorisme ainsi que l’instauration d’une nouvelle agence européenne dédiée à la lutte contre le blanchiment;

■à partir de 2023, de nouveaux textes réglementaires entreront en vigueur sur les sujets de risque de taux du portefeuille bancaire (stress sur la MNI, caps sur la maturité des écoulements des dépôts,…) et sur le risque de crédit du portefeuille bancaire. Ces nouveaux textes pourront contraindre certains aspects de la gestion des risques de taux et de crédit.

Le Groupe est également soumis à des règles fiscales complexes dans les différents pays où il opère. Des changements dans les règles fiscales applicables, l’incertitude sur l’interprétation de certaines évolutions ou leurs impacts peuvent avoir un effet négatif sur l’activité, la situation financière et les coûts du Groupe.

Par ailleurs, en tant que banque internationale, traitant notamment des opérations avec des US persons, libellées en dollar américain, ou faisant intervenir une institution financière américaine, le Groupe est soumis aux réglementations américaines relatives notamment au respect des sanctions économiques, à la lutte contre la corruption et aux abus de marché. Plus généralement, dans le cadre de ses accords avec les autorités américaines et françaises, le Groupe a largement mis en place, via un programme dédié et une organisation spécifique, des actions correctrices visant à remédier aux défaillances constatées et à renforcer son programme de conformité. Le Groupe serait exposé à un risque (i) de sanctions administratives, incluant des amendes, une suspension de l’accès aux marchés américains, voire des retraits d’agrément, (ii) de poursuites pénales, et (iii) d’atteinte à sa réputation, dans l’hypothèse où serait constaté un manquement aux réglementations américaines concernées, ou une violation des engagements pris par le Groupe dans le cadre de ces accords.

2.1.1.4 Une intensification de la concurrence, par des acteurs bancaires et non bancaires, pourrait avoir un effet défavorable sur l’activité et les résultats du Groupe, tant sur son marché domestique français qu’à l’international.

Du fait de son activité internationale, le Groupe est confronté à une concurrence intense sur les marchés locaux et internationaux dans lesquels il opère, que ce soit de la part d’acteurs bancaires ou non bancaires. À ce titre, le Groupe est exposé au risque de ne pas parvenir à conserver ou développer ses parts de marché dans ses différentes activités. Cette concurrence peut également conduire à une pression sur les marges, préjudiciable à la rentabilité de ses activités.

Les mouvements de concentration dans le secteur des services financiers pourraient permettre aux concurrents du Groupe de renforcer leurs capitaux, leurs ressources, et leur capacité à offrir une gamme de services financiers plus étendue. En France et sur les autres marchés principaux où le Groupe exerce ses activités, la présence d’importants acteurs bancaires et financiers locaux ainsi que l’émergence de nouveaux acteurs (notamment des néobanques et prestataires de services financiers en ligne) ont intensifié la concurrence sur la quasi-totalité des produits et des services proposés par le Groupe. Sous l’impulsion de nouveaux acteurs comme les fintechs, de nouveaux services, automatisés, évolutifs et fondés sur de nouvelles technologies (telle que la blockchain) se développent rapidement et modifient fondamentalement la relation des consommateurs avec les prestataires de services financiers, ainsi que la fonction de réseaux traditionnels d’agences bancaires. La concurrence avec ces nouveaux acteurs pourrait être exacerbée par le développement de substituts à la monnaie banque centrale (crypto devises, monnaie digitale banque centrale, etc.), eux-mêmes porteurs de risques.

Par ailleurs, la concurrence s’accroît avec l’émergence d’acteurs non bancaires qui, dans certains cas, peuvent être avantagés par une réglementation plus souple et notamment moins exigeante en termes de fonds propres.

Pour répondre à ces défis, le Groupe a mis en place une stratégie, notamment en matière de développement des technologies digitales et de mise en place de partenariats commerciaux ou capitalistiques avec ces nouveaux acteurs (telle que la plateforme Lumo proposant des investissements verts ou la néobanque Shine pour les professionnels). Dans ce contexte, des investissements complémentaires pourraient être nécessaires pour que le Groupe soit en mesure de proposer de nouveaux services innovants et d’être compétitif face à ces nouveaux acteurs. Cette intensification de la concurrence pourrait toutefois avoir un effet défavorable sur l’activité et les résultats du Groupe, tant sur le marché français qu’à l’international.

2.1.1.5 Les risques environnementaux, sociaux et de gouvernance (ESG) et en particulier liés au changement climatique sont susceptibles d’impacter les activités, les résultats et la situation financière du Groupe à court, moyen et long termes.

Les risques environnementaux, sociaux et de gouvernance (ESG) sont définis comme les risques découlant des impacts actuels ou futurs des facteurs ESG sur les contreparties ou les actifs investis des établissements financiers. Les risques ESG sont vus comme des facteurs aggravant des catégories traditionnelles de risques (risques de crédit, risques de contrepartie, risques de marché, risques structurels (y compris risques de liquidité et de financement), risques opérationnels, risques de réputation, risques de conformité, et risques liés aux activités d’assurance) et sont susceptibles d’impacter les activités, les résultats et la situation financière du Groupe à court, moyen et long termes.

Le Groupe est ainsi exposé aux risques environnementaux, et en particulier aux risques liés aux changements climatiques, via certaines de ses activités de financement, d’investissement et de services. Concernant les risques climatiques, on distingue notamment (i) le risque physique, avec un impact direct de l’évolution du climat et de la multiplication des événements météorologiques extrêmes sur les entités, les personnes et les biens ; (ii) le risque de transition, qui résulte du processus de transition vers une économie bas carbone, à savoir par exemple les changements de réglementation, les ruptures technologiques ou encore l’évolution des préférences des consommateurs.

Le Groupe pourrait être exposé au risque physique via la dégradation de la qualité de crédit de ses contreparties dont l’activité pourrait être impactée négativement par des épisodes climatiques extrêmes ou par des changements graduels à long terme du climat et via la diminution de la valeur des collatéraux reçus (notamment dans le cadre du financement de biens immobiliers en l’absence de mécanisme de garantie apportée par des sociétés de financement spécialisées).

Au-delà des risques liés au changement climatique, les risques plus généralement liés à la dégradation de l’environnement (tels que le risque lié à la perte de biodiversité) constituent également des facteurs aggravants des risques du Groupe. Le Groupe pourrait notamment être exposé au risque de crédit sur une partie de son portefeuille, lié à une moindre profitabilité de certaines de ses contreparties due par exemple à des coûts juridiques et opérationnels majorés (en raison par exemple de l’application de nouvelles normes environnementales).

Par ailleurs, le Groupe est exposé à des risques sociaux, liés par exemple au non-respect par certaines de ses contreparties des droits du travail ou à des problématiques de santé et de sécurité sur le lieu de travail, problématiques qui sont susceptibles de déclencher ou d’aggraver les risques de réputation et de crédit du Groupe.

De même, les risques liés à la gouvernance de ses contreparties et parties prenantes (fournisseurs, prestataires, etc.), relatifs par exemple à une gestion inadéquate des questions environnementales et sociales, pourraient générer un risque de crédit et de réputation pour le Groupe.

Au-delà des risques portant sur ses contreparties ou sur ses actifs investis, le Groupe pourrait aussi être exposé à des risques liés à ses activités propres. Ainsi, le Groupe reste exposé au risque climatique physique à travers sa capacité à maintenir ses services dans des zones géographiques impactées par des événements extrêmes (inondations, etc.).

Le Groupe reste par ailleurs exposé à des risques sociaux et de gouvernance propres, liés par exemple au coût opérationnel de mise en œuvre des réglementations liées au droit du travail, et à la gestion de ses ressources humaines.

L’ensemble de ces risques pourraient ainsi avoir un impact sur l’activité, les résultats et la réputation du Groupe à court, moyen et long termes.

2.1.1.6 Le Groupe est assujetti à la réglementation relative aux procédures de résolution, ce qui pourrait avoir un effet négatif sur ses activités et la valeur de ses instruments financiers.

La DRRB et le règlement (UE) n° 806/2014 du Parlement européen et du Conseil de l’Union européenne du 15 juillet 2014 (le règlement MRU, Mécanisme de Résolution Unique) définissent un cadre à l’échelle de l’Union européenne pour le redressement et la résolution des établissements de crédit et des entreprises d’investissement. La DRRB fournit aux autorités un ensemble d’outils permettant d’intervenir suffisamment tôt et rapidement dans un établissement considéré comme étant défaillant, de manière à assurer la continuité des fonctions financières et économiques essentielles de l’établissement tout en minimisant l’impact de sa défaillance sur l’économie et le système financier (y compris l’exposition des contribuables aux pertes). En vertu du règlement MRU, un pouvoir centralisé de résolution est établi et confié au CRU et aux autorités nationales de résolution.

Les pouvoirs conférés à l’autorité de résolution dans la DRRB et le règlement MRU comprennent des pouvoirs de dépréciation/conversion pour garantir que les instruments de capital et les passifs éligibles absorbent les pertes du Groupe et le recapitalisent conformément à un ordre de priorité établi (l’« Outil de renflouement interne »). Sous réserve de certaines exceptions, les pertes sont d’abord supportées par les actionnaires, puis par les détenteurs d’instruments de fonds propres additionnels de catégorie 1 (Additional Tier 1), et de fonds propres de catégorie 2 (Tier 2), puis par les détenteurs de dette senior non préférée et enfin par les détenteurs de dette senior préférée, le tout conformément à l’ordre de leurs créances dans une procédure d’insolvabilité normale. Les conditions de résolution prévues par le Code monétaire et financier mettant en œuvre la DRRB sont réputées remplies lorsque : (i) l’autorité de résolution ou l’autorité de surveillance compétente détermine que l’établissement est défaillant ou susceptible de l’être, (ii) il n’existe aucune perspective raisonnable qu’une mesure autre qu’une mesure de résolution puisse empêcher la défaillance dans un délai raisonnable, et (iii) une mesure de résolution est nécessaire à la réalisation des objectifs de résolution (notamment, assurer la continuité des fonctions critiques, éviter un effet négatif significatif sur le système financier, protéger les fonds publics en réduisant au minimum le recours à un soutien financier public extraordinaire, et protéger les fonds et les actifs des clients) et la liquidation de l’établissement dans le cadre d’une procédure d’insolvabilité normale ne permettrait pas d’atteindre ces objectifs de résolution dans la même mesure.

L’autorité de résolution pourrait également, indépendamment d’une mesure de résolution ou en combinaison avec une mesure de résolution, procéder à une dépréciation ou à une conversion totale ou partielle des instruments de fonds propres du Groupe (y compris les instruments de dette subordonnés) en fonds propres lorsqu’elle détermine que le Groupe ne sera plus viable à moins d’exercer ce pouvoir de dépréciation ou de conversion ou lorsque le Groupe a besoin d’un soutien financier public extraordinaire (sauf lorsque le soutien financier public extraordinaire est fourni sous la forme définie à l’article L. 613-48 III, 3° du Code monétaire et financier).

L’Outil de renflouement interne pourrait entraîner une dépréciation ou une conversion totale ou partielle des instruments de fonds propres en actions ordinaires ou autres instruments de propriété du capital.

Outre l’Outil de renflouement interne, la DRRB confère à l’autorité de résolution des pouvoirs plus larges pour mettre en œuvre d’autres mesures de résolution à l’égard des établissements qui remplissent les conditions de résolution, ce qui peut inclure (sans limitation) la vente des activités de l’établissement, la création d’un établissement relais, la séparation des actifs, le remplacement ou la substitution de l’établissement en tant que débiteur de titres de créance, la modification des modalités des titres de créance (y compris la modification de l’échéance et/ou du montant des intérêts payables et/ou l’imposition d’une suspension temporaire des paiements), le renvoi de la Direction, la nomination d’un administrateur provisoire et l’interruption de la cotation et de l’admission à la négociation d’instruments financiers.

Avant de prendre une mesure de résolution, y compris la mise en œuvre de l’Outil de renflouement interne, ou d’exercer le pouvoir de déprécier ou de convertir les instruments de capital pertinents, l’autorité de résolution doit s’assurer qu’une évaluation juste, prudente et réaliste des actifs et des passifs de l’institution est effectuée par une personne indépendante de toute autorité publique.

L’application de toute mesure en vertu des dispositions françaises d’application de la DRRB ou toute suggestion d’une telle application à l’égard du Groupe pourrait avoir un impact négatif important sur la capacité du Groupe à satisfaire ses obligations en vertu de tout instrument financier et, en conséquence, les détenteurs de titres pourraient perdre la totalité de leur investissement.

En outre, si la situation financière du Groupe se détériore, l’existence de l’Outil de renflouement interne, l’exercice de pouvoirs de dépréciation/conversion ou tout autre outil de résolution par l’autorité de résolution indépendamment d’une mesure de résolution ou en combinaison avec une mesure de résolution lorsqu’elle détermine que Société Générale ou son Groupe ne sera plus viable pourrait entraîner une baisse de la valeur des instruments financiers plus rapide qu’en l’absence de tels pouvoirs.

-

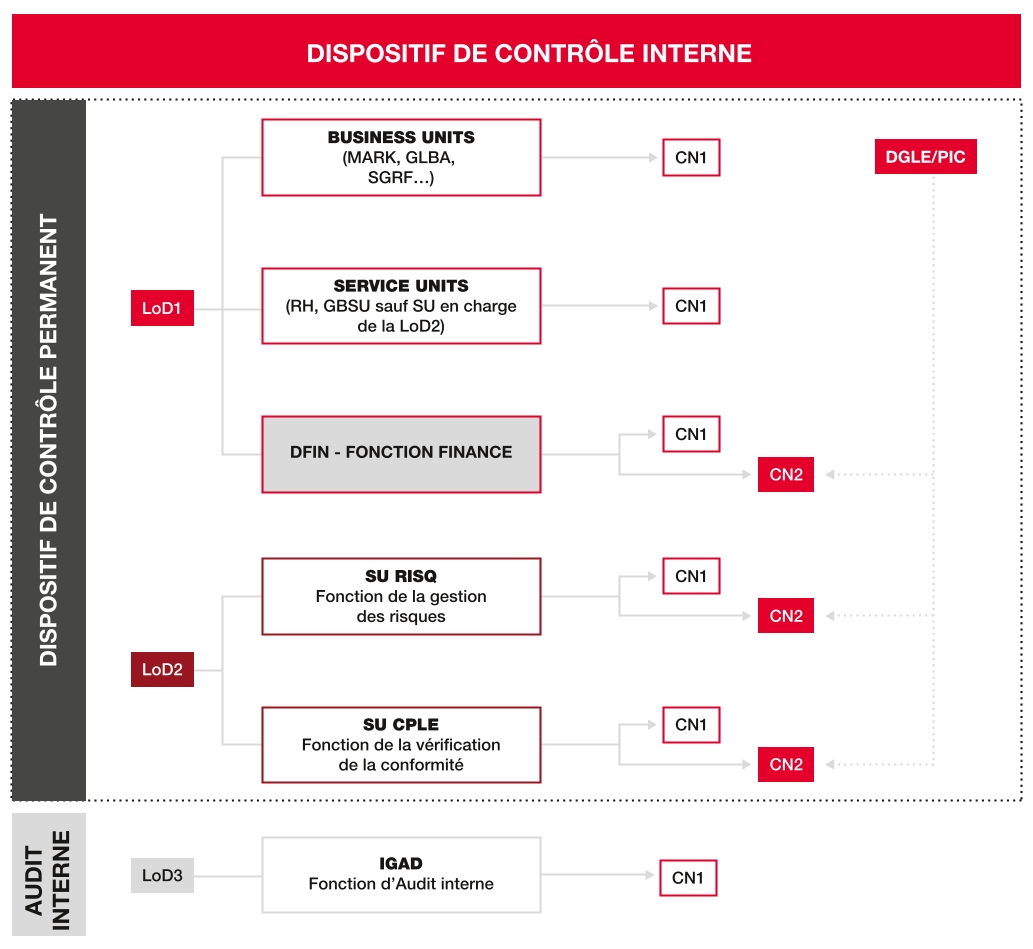

3 DISPOSITIF DE GESTION DES RISQUES

Dans cette section sont décrites les approches et stratégies relatives à la gestion des risques de Société Générale. Elle décrit la manière dont les fonctions en charge de la gestion des risques sont organisées, comment ces fonctions garantissent leur indépendance et comment elles diffusent la culture risque au sein du Groupe.

-

3.1 ADÉQUATION DES DISPOSITIFS DE GESTION DES RISQUES

Le présent rapport Pilier 3, publié sous la responsabilité de la Direction générale du groupe Société Générale, présente, en application du règlement CRR, les informations quantitatives et qualitatives requises sur les fonds propres, la liquidité et la gestion des risques au sein de Société Générale, dans un souci de transparence vis-à-vis des différents acteurs du marché. Ces informations ont été établies conformément aux procédures de contrôle interne approuvées par le Conseil d’administration dans le cadre de la validation du Risk Appetite Framework (dispositif de gouvernance et de mise en œuvre de l’Appétit pour le risque) et du Risk Appetite Statement (Appétit pour le risque), et s’appuient entre autres sur la revue annuelle, par la Direction générale en Comité de coordination du contrôle interne Groupe (CCCIG) et par le Comité des Risques du Conseil d’administration, de la fonction Risques de Société Générale, notamment dans sa capacité à exercer son rôle de deuxième ligne de défense pour l’ensemble du Groupe.

-

3.2 APPÉTIT POUR LE RISQUE

L’appétit pour le risque est défini comme le niveau de risque que le Groupe est prêt à assumer dans le cadre de la réalisation de ses objectifs stratégiques et financiers.

L’ambition du Groupe est de poursuivre un développement durable fondé sur un modèle de banque diversifié et équilibré avec un ancrage européen fort et une présence mondiale ciblée sur quelques domaines d’expertises métiers fortes. Le Groupe vise aussi à entretenir avec sa clientèle des relations de long terme bâties sur une confiance mutuelle méritée, et à répondre aux attentes de l’ensemble de ses parties prenantes en leur apportant des solutions financières responsables et innovantes.

■une organisation en 14(1) Business Units offrant différents produits et services aux clients du Groupe dans différentes zones géographiques ;

-prépondérance des activités de Banque de détail en France et à l’international qui représentent actuellement plus de la moitié des encours pondérés (RWA) du Groupe,

-limitation du poids de la Business Unit Global Markets dans les RWA du Groupe. Conformément à sa stratégie de développement tournée vers ses clients, le Groupe a arrêté en 2019 ses activités de trading pour compte propre(2) et a finalisé son projet de simplification des produits traités en 2021,

-des activités de services non bancaires, notamment l’Assurance ou la Location Longue Durée, qui sont cohérentes avec la stratégie commerciale, dont le profil de risque est maîtrisé, générant ainsi une rentabilité conforme aux attentes du Groupe ;

-dans les activités de Banque de détail, le Groupe concentre son développement à l’international où il bénéficie d’une présence historique, d’une connaissance approfondie des marchés et de positions de premier plan,

-concernant les activités de Grande Clientèle et Solutions Investisseurs, le Groupe cible les domaines où il peut s’appuyer sur une expertise de niveau mondial ;

■une politique de croissance ciblée, privilégiant les domaines d’expertise existants, le fonds de commerce de bonne qualité et la recherche de synergies au sein du modèle de banque diversifié ;

■une contribution positive et durable aux transformations de nos économies, notamment la révolution technologique, et les transitions économiques, sociales et environnementales ; les enjeux RSE sont ainsi au cœur de la stratégie et des relations du Groupe avec les parties prenantes aussi bien en interne qu’en externe ;

■une attention forte portée à sa réputation que le Groupe considère comme un actif de grande valeur qu’il est essentiel de protéger.

Le Groupe recherche une rentabilité durable, en s’appuyant sur un profil de solidité financière robuste, cohérent avec son modèle de banque diversifié :

■en maintenant une notation permettant un coût d’accès à la ressource de financement compatible avec le développement des activités du Groupe et son positionnement concurrentiel ;

-la satisfaction des exigences réglementaires minimales sur les ratios réglementaires de fonds propres,

-le respect du ratio de conglomérat financier qui prend en compte la solvabilité combinée des activités de banque et d’assurance du Groupe,

-un niveau suffisant de protection des créanciers avec un programme d’émissions de dette notamment hybride cohérent avec les objectifs du Groupe en matière de notation ou de ratios réglementaires tel que le Tier 1, Total Capital, TLAC (Total Loss Absorbency Capacity) ainsi que le MREL (Minimum Required Eligible Liabilities) et le ratio de levier ;

(2)Conformément à la loi bancaire française, les quelques activités résiduelles de trading du Groupe sans lien avec les clients étaient isolées dans une filiale dédiée appelée Descartes Trading.

■en s’assurant de la résilience de son passif, calibré en tenant compte de l’horizon de survie dans un scénario de stress de liquidité, du respect des ratios réglementaires LCR (Liquidity Coverage Ratio) et NSFR (Net Stable Funding Ratio) et du niveau de dépendance aux financements de marché court terme et des besoins en devises des métiers du Groupe, notamment en dollars ;

L’appétit pour le risque de crédit est piloté à travers un dispositif de politiques de crédit, de limites de risque et de politiques de tarification.

Lorsqu’il assume des risques de crédit, le Groupe privilégie une perspective de relation clientèle à moyen et long termes, en ciblant à la fois des clients avec lesquels la Banque a établi une relation de confiance et des prospects présentant un potentiel de développement d’affaires rentable à moyen terme.

Toute prise d’engagement de crédit s’appuie sur une connaissance approfondie du client et une bonne compréhension de la finalité de l’opération.

En particulier sur le risque d’underwriting, le Groupe, principalement via la Business Unit « Global Banking and Advisory », est amené à « prendre ferme » des opérations à un prix garanti en tant qu’« arrangeur » de dette, en vue de les syndiquer ensuite auprès de syndicats bancaires et d’investisseurs institutionnels. En cas de détérioration des conditions de marché ou de fermeture des marchés pendant le placement de l’opération, ces opérations peuvent induire un risque de surconcentration important (ou de pertes au cas où le placement de l’opération imposerait de vendre en deçà du prix initial).

Le Groupe encadre le montant cumulé de positions approuvées de prise ferme ou underwriting afin de limiter son risque en cas de fermeture prolongée des marchés de dette.

Dans une opération de crédit, l’acceptabilité du risque repose en premier lieu sur la capacité de l’emprunteur à faire face à ses engagements, notamment au travers des flux de trésorerie qui assureront la bonne fin de l’opération. Pour les opérations à moyen et long termes, la maturité des financements doit rester compatible avec la durée de vie économique de l’actif financé et l’horizon de visibilité des flux de trésorerie de l’emprunteur.

La prise de sûretés est recherchée pour réduire le risque de perte en cas de défaillance de la contrepartie mais ne peut, sauf exception, constituer la seule justification de la prise de risque. Les sûretés sont évaluées en appliquant des décotes de prudence et en portant une attention particulière à la possibilité effective de leur mise en œuvre.

La mise en place d’opérations complexes ou présentant un profil de risque spécifique relève d’équipes spécialisées au sein du Groupe disposant du niveau de compétence et d’expertise requis.

Le Groupe recherche une diversification des risques en encadrant le risque de concentration et en maintenant une politique de division des risques à travers un partage avec d’autres partenaires financiers (banques ou organismes de cautionnement).

La notation des contreparties constitue un critère clé de la politique d’octroi et sert de base au dispositif de délégation déployé dans la filière commerciale et la filière Risques. Le dispositif de notation s’appuie sur des modèles internes. Une vigilance particulière est apportée à la mise à jour régulière des notations (qui en tout état de cause sont soumises à une revue annuelle)(1).

La mesure de risque du portefeuille de crédit s’appuie principalement sur les paramètres bâlois qui sont utilisés pour calibrer le besoin en capital. À ce titre le Groupe s’appuie pour la notation interne des contreparties sur des modèles balois permettant l’évaluation de la qualité de crédit, complétés pour les contreparties non retail, d’un jugement d’expert. Ces mesures sont complétées par une évaluation interne du risque sous hypothèse de stress, soit au niveau du portefeuille global soit au niveau de sous portefeuilles, reliant les mesures des risques et la migration de notations aux variables macroéconomiques le plus souvent à dire d’expert. En outre, le calcul des pertes attendues selon les dispositions de la norme IFRS 9, utilisé pour déterminer le niveau de dépréciation sur encours sains, fournit un éclairage complémentaire pour évaluer le risque du portefeuille.

Les métiers mettent en place, le plus souvent en concertation avec la filière Risques, des politiques de tarification différenciées selon le niveau de risque des contreparties et des opérations. La tarification d’une opération vise à assurer une rentabilité acceptable, en ligne avec les objectifs de ROE (Return on equity) du métier ou de l’entité, après prise en compte du coût du risque de l’opération en question. La tarification d’une opération peut néanmoins être adaptée dans certains cas pour tenir compte de la rentabilité globale et du potentiel de développement de la relation client. La rentabilité intrinsèque des produits et des segments de clientèle fait l’objet d’une analyse périodique afin de s’adapter à l’évolution de l’environnement économique et concurrentiel.

La gestion proactive des contreparties dont la situation s’est dégradée est clé pour contenir le risque de perte finale en cas de défaillance d’une contrepartie. À ce titre, le Groupe met en place des procédures rigoureuses de mise sous surveillance des contreparties hors Clientèle de détail et/ou de suivi renforcé des contreparties Clientèle de détail dont le profil de risque se dégrade. En outre, les métiers et entités, conjointement avec les filières Risques et Finance, et au travers de collaborateurs spécialisés en recouvrement et procédures contentieuses, travaillent de concert pour préserver efficacement les intérêts de la Banque en cas de défaut.

Dans le cadre des risques Environnementaux, Sociaux et de Gouvernance (ESG), l’évaluation et l’encadrement de l’impact des facteurs de risques ESG sur le risque de crédit s’appuie notamment sur la mise en place de listes d’exclusion, sur des indicateurs d’alignement du portefeuille (de pétrole et de gaz et de production d’électricité par exemple) et des analyses de sensibilité (notamment au risque de transition via le CCVI ou Corporate Climate Vulnerability Index).

De manière générale, les politiques d’octroi de crédit doivent se conformer aux critères définis dans le cadre de la politique Groupe de responsabilité sociale et environnementale (RSE) qui se décline à travers :

■les Principes généraux environnementaux et sociaux et les Politiques sectorielles et transversales qui leur sont annexées. Les politiques sectorielles couvrent les secteurs considérés comme potentiellement sensibles d’un point de vue environnemental et social ou éthique ;

■les cibles d’alignement aux objectifs de l’accord de Paris, que le Groupe s’est fixées, à commencer par les secteurs les plus émissifs en CO2 ;

■l’engagement en matière d’octroi de financements durable classés Sustainable and Positive Impact Finance et de sustainability linked transactions.

Les risques liés au changement climatique (risques physiques et de transition), qui sont un facteur aggravant des typologies de risques auxquels la Banque est confrontée, doivent faire l’objet d’une prise en compte dans les processus d’évaluation des risques. Une évaluation de la vulnérabilité climatique (notamment au titre du risque de transition) doit être fournie par la Business Unit sur certains secteurs spécifiques et pourra avoir un impact sur la notation interne afin que celle-ci intègre la stratégie d’adaptation du client. (Voir également le chapitre 4.13 « Risques Environnementaux, sociaux et de gouvernance (ESG) » du présent Document d’enregistrement universel).

La valeur future de l’exposition face à une contrepartie ainsi que sa qualité de crédit sont incertaines et variables dans le temps, toutes deux étant affectées par l’évolution des paramètres de marché. Ainsi, l’encadrement des risques de contrepartie repose sur la combinaison de plusieurs types d’indicateurs :

■les indicateurs d’expositions potentielles futures (potential future exposures, ou PFE), visant à mesurer l’exposition face à nos contreparties :

-le Groupe encadre les risques de contrepartie idiosyncratiques via un ensemble de limites de CVaR(1). La CVaR mesure la PFE (Potential Future Exposure) liée au risque de remplacement en cas de défaut de l’une des contreparties du Groupe. La CVaR est calculée pour un niveau de confiance de 99% et différents horizons temporels, d’un jour jusqu’à la maturité du portefeuille,

-en complément du risque de défaut d’une contrepartie, la CVA (Credit Valuation Adjustment) mesure l’ajustement de la valeur de notre portefeuille de dérivés et repos afin de tenir compte de la qualité de crédit de nos contreparties ;

■les indicateurs précédents sont complétés par des encadrements sur des impacts en stress tests ou sur des nominaux afin de capter les risques plus difficilement mesurables :

-les risques de corrélation plus extrêmes sont mesurés via des stress tests à différents niveaux (risque de corrélation défavorable (Wrong-Way Risk), suivi en stress au niveau sectoriel, et sur les risques sur activités de financements collatéralisés et agency),

-le risque de CVA est quant à lui mesuré via un stress test dans lequel sont appliqués des scénarios de marché représentatifs impliquant notamment les spreads de crédit de nos contreparties ;

■les expositions face aux chambres de compensation (central counterparty clearing houses – CCP) font quant à elles l’objet d’un encadrement spécifique :

-le montant de collatéral posté pour chaque segment d’une CCP : les marges initiales postées, tant pour nos activités en principal que celles agency, et nos contributions aux fonds de défaut des CCP,

-en complément, un stress test mesure l’impact lié (i) au défaut d’un membre moyen sur l’ensemble des segments d’une CCP et (ii) au défaut d’un membre majeur sur un segment d’une CCP ;

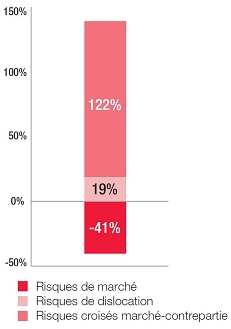

■le stress test Global sur activités de marché inclut les risques croisés marché-contrepartie, il est décrit plus en détail dans la section « Risque de marché » ;

■par ailleurs, un encadrement spécifique est mis en place visant à limiter les concentrations individuelles sur des opérations de marché.

Les activités de marché du Groupe sont conduites dans le cadre d’une stratégie de développement orientée en priorité vers la réponse aux besoins des clients à travers une gamme complète de solutions.

L’encadrement des risques de marché repose sur la combinaison de plusieurs types d’indicateurs (dont notamment la Valeur en Risque (VaR), stress test, indicateurs en « Sensibilité » et en « Nominal »). Ces indicateurs sont encadrés par un ensemble de seuils d’alerte et de limites, proposés par les lignes-métiers et validés par la Direction des risques dans le cadre d’un processus d’échanges contradictoires.

Le choix des limites et leur calibrage traduisent qualitativement et quantitativement la fixation de l’appétit du Groupe pour les risques de marché. La revue régulière de ces encadrements permet en outre de piloter les risques de manière rapprochée en fonction de l’évolution des conditions de marché, avec, par exemple, une réduction temporaire de limites en cas de dégradation. Des seuils d’alerte sont par ailleurs mis en place pour prévenir de l’occurrence possible de dépassements de limites.

Les limites sont fixées à divers niveaux du Groupe et permettent ainsi de décliner opérationnellement l’appétit pour le risque du Groupe au sein de son organisation.

Au sein de ces limites, les limites en stress test Global sur activités de marché et en stress test Marché jouent un rôle pivot dans la définition et la calibration de l’appétit pour le risque de marché du Groupe : ces indicateurs couvrent en effet l’ensemble des activités et les principaux facteurs de risques de marché et risques connexes associés à une crise sévère de marché, ce qui permet à la fois de limiter le montant global de risque et de prendre en compte les éventuels effets de diversification.

Les risques non financiers se définissent comme les risques de non-conformité, le risque de conduite inappropriée, le risque IT, le risque de cybersécurité, les autres risques opérationnels, incluant le risque opérationnel associé au risque de crédit, risque de marché, risque de modèle, risque de liquidité et financement, structurel et de taux. Ces risques peuvent entraîner des pertes financières.

Une gouvernance et une méthodologie ont été mises en place pour le périmètre des risques non financiers.

De façon générale, le Groupe n’a pas d’appétit pour le risque opérationnel et le risque de non-conformité. Par ailleurs, il n’a aucune tolérance pour les incidents dont la gravité est susceptible de nuire gravement à son image, de menacer ses résultats ou la confiance de ses clients et de ses collaborateurs, d’empêcher la continuité de son activité sur ses activités critiques ou de remettre en cause ses orientations stratégiques. Le Groupe précise sa tolérance nulle ou très faible au risque opérationnel pour les thématiques suivantes :

■fraude interne : le Groupe ne présente aucune tolérance aux activités non autorisées de la part de ses collaborateurs. Le développement du Groupe est fondé sur la confiance tant entre les collaborateurs qu’entre le Groupe et ceux-ci. Cela suppose le respect, à tous les échelons, des principes du Groupe tels que le fait de faire preuve de loyauté et d’intégrité. Le dispositif de contrôle interne du Groupe doit être en mesure de prévenir les événements de fraude significatifs ;

■cybersécurité : le Groupe n’a pas d’appétit pour les intrusions frauduleuses, perturbations de services, compromissions d’éléments de son système d’information, en particulier celles qui entraîneraient un vol d’actifs ou un vol de données client. La Banque a pour objectif de mettre en place des moyens efficaces pour prévenir et détecter ce risque. Elle se dote d’un baromètre qui mesure le degré de maturité des contrôles de cybersécurité déployés au sein de ses entités et de l’organisation adéquate pour traiter les éventuels incidents ;

■fuite de données : la confiance est l’actif principal du groupe Société Générale. Par conséquent, le Groupe s’est engagé à déployer des moyens et des contrôles afin de prévenir, détecter et remédier aux fuites de données. Il ne tolère aucune fuite de ses informations les plus sensibles, en particulier lorsqu’elles concernent ses clients ;

(1)L’indicateur économique CVaR est construit sur la base des mêmes hypothèses de modélisation que l’indicateur réglementaire EEPE (Effective Expected Positive Exposure) utilisé pour la détermination des RWA.

■continuité d’activité : le Groupe s’appuie largement sur ses systèmes d’information pour la réalisation de son activité et s’est donc engagé à déployer et à maintenir des systèmes informatiques résilients afin d’assurer la continuité de ses services les plus essentiels. Le Groupe a une tolérance très faible aux risques d’indisponibilité de systèmes en charge de ses fonctions essentielles, en particulier les systèmes directement accessibles à ses clients ou ceux permettant d’exercer son activité sur les marchés financiers ;

■prestations de service externalisées : le Groupe entend démontrer une grande rigueur dans la maîtrise des activités confiées à des prestataires externes. À ce titre, le Groupe s’astreint à une discipline stricte de suivi de ses prestataires dont la fréquence dépend de leur niveau de risque ;

■continuité managériale : le Groupe entend assurer la continuité managériale de son organisation pour parer toute absence durable d’un manager qui remettrait en cause la réalisation de ses objectifs stratégiques, qui pourrait atteindre la cohésion des équipes ou perturber les relations du Groupe avec ses parties prenantes ;

■sécurité physique : le groupe Société Générale applique des normes de sécurité pour protéger les personnels, les biens matériels et immatériels dans l’ensemble des pays où il est implanté. La Direction de la sécurité du Groupe s’assure du bon niveau de protection contre les aléas et menaces notamment par des audits de sécurité sur une liste de sites qu’elle définit ;

■erreurs d’exécution : le groupe Société Générale a organisé ses processus et activités quotidiennes de traitement des opérations au travers de procédures conçues pour promouvoir l’efficacité et atténuer les risques d’erreurs. Nonobstant un cadre robuste des dispositifs de contrôle interne, le risque d’erreurs ne peut être complètement évité. Le Groupe présente une faible tolérance pour les erreurs d’exécution qui entraîneraient des impacts très élevés pour la Banque ou pour ses clients.